性价比缺失、产品质量争议不断,三顿半难言轻松

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

“价格战”“加盟战”“下沉市场争夺战”,2023年咖啡行业似乎比往年更卷了。

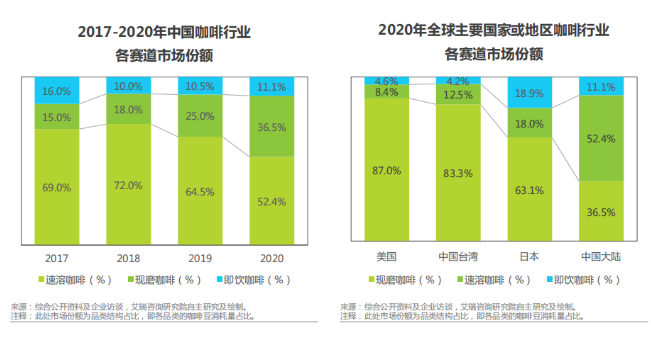

虽说以瑞幸、库迪、幸运咖、星巴克为代表的现磨咖啡竞争持续升级,但事实上因速溶咖啡具备方便、快捷的特性,仍是整个咖啡行业的大头。

艾瑞咨询数据显示,2020年国内速溶咖啡市场份额为52.4%。中研普华研究院发布的《2023—2028年中国速溶咖啡行业供需分析及发展前景研究报告》数据则显示,目前中国咖啡消费市场规模约1000亿元左右,其中速溶咖啡占72%,即市场规模约720亿元。

图源:艾瑞咨询

为在庞大的市场中分得一杯羹,一众新锐咖啡品牌纷纷以“精品咖啡”作为宣传卖点。成立于2015年的三顿半,从经营传统咖啡馆起家,线上凭借“小罐装”“超即溶”,快速在都市群体中走红。2019年至2021年双十一期间,三顿半的销量超过雀巢,成为首个斩获天猫双十一咖啡品类TOP1的国货品牌,成为咖啡界的超级网红。

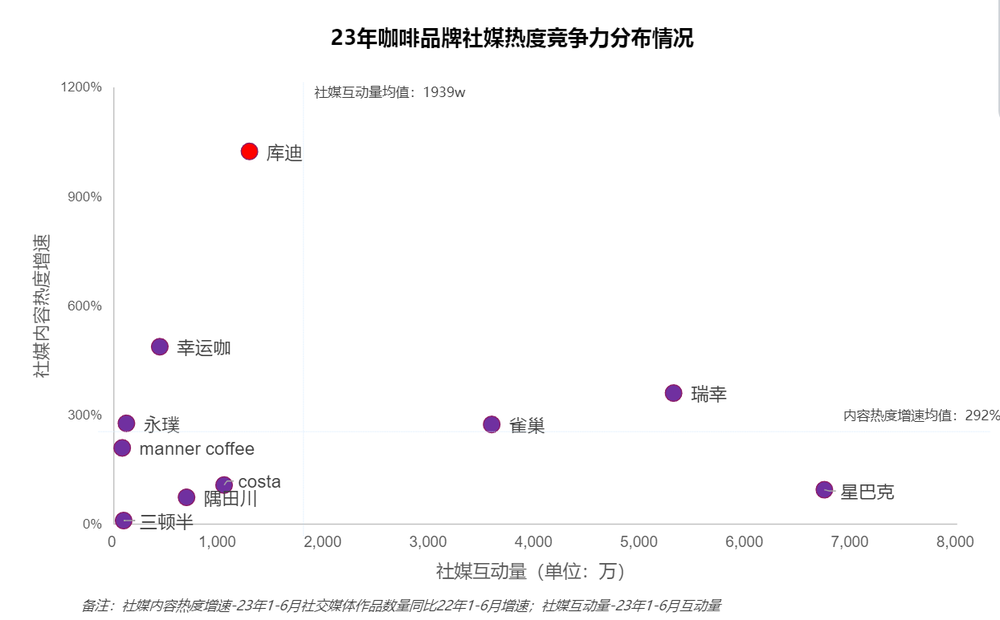

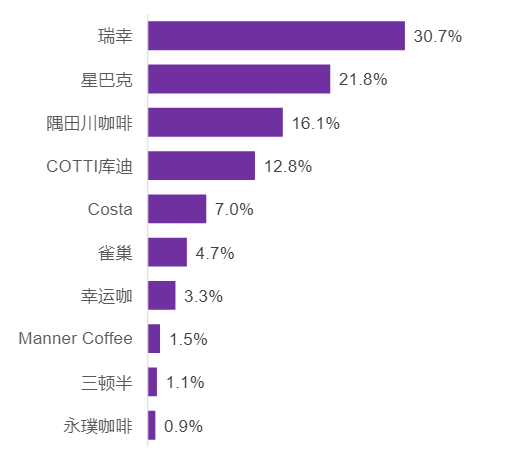

但进入到2023年以来,三顿半似乎有疲软之势。一方面,今年上半年消费者对三顿半的品牌认可度仅有1.1%,这在新式速溶咖啡中几乎垫底。同时从2023年咖啡品牌社媒热度竞争力发布情况来看,三顿半的内容热度增速不仅跑输整个行业大盘,甚至在一众咖啡品牌中也在垫底。坦白来说,这对依靠线上发家和崛起的三顿半而言,实属有些不应该。

图源:艺恩营销智库

图源:艺恩营销智库

另一方面,三顿半自2021年6月完成由CPE源峰、IDG资本、GGV纪源资本、内向基金的45亿元战略融资后,此后两年的时间内其融资几乎停滞。

图源:天眼查

而从整个行业来看,虽然目前资本市场遭遇寒冬,但咖啡赛道依然是资本眼中的“宠儿”。据品牌数独数据统计,今年一季度咖啡赛道就发生了融资至少14起,涉及相关融资超5亿元。其中超过亿元的融资就有两起,与2022年全年亿元咖啡融资数齐平。

面对三顿半的这些变化,市场不禁想问,三顿半到底怎么了?后续三顿半又能否完成从“网红”到“长红”的逆袭呢?

一、品控失衡,售后服务质量堪忧

不可否认的是,三顿半此前的确打造了产品的高销量,但在高销量的背后,却是产品质量的失衡。在小红书平台上,有消费者称在三顿半购买的咖啡,在运输过程中因咖啡液大量洒漏无法签收。不仅仅是咖啡液,三顿半所推出的杯子也同样存在着上述问题。

图源:小红书

另外在黑猫投诉平台上,有消费者在去年5月份发起投诉称,在三顿半的咖啡中喝出头发;9月份又有消费者投诉称,在三顿半的燕麦奶中喝出纸巾。虽然不排除这些投诉恶意虚假投诉的可能性,但不少平台消费者的投诉均集中在生产包装阶段,依旧可以反映出其产品生产线的品控并不理想。

图源:黑猫投诉

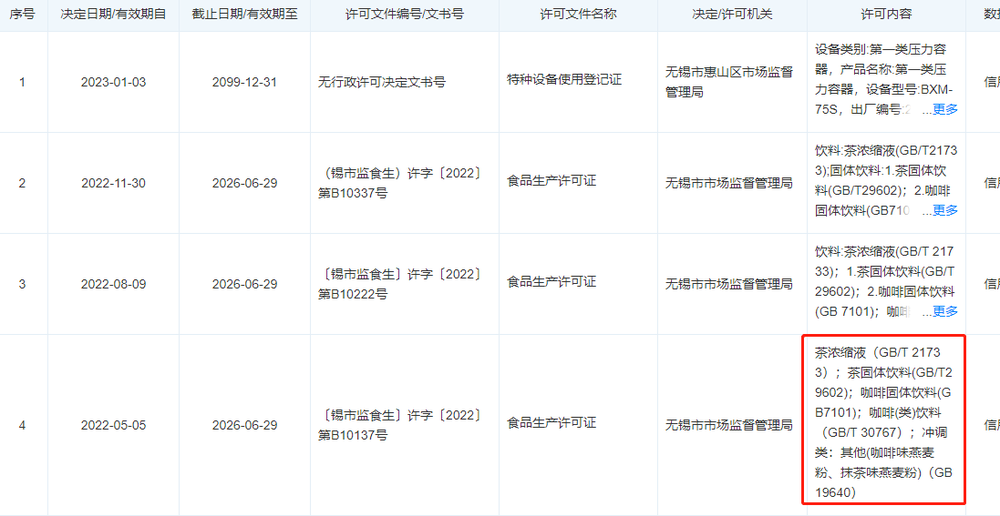

公开信息显示,三顿半的产品主要是委托由原力计划饮品(江苏)有限公司生产。据天眼查显示,2021年12月三顿半曾向该企业注资220万元,并获得该企业25%的股份,成为该企业第二大股东。而在去年5月份,该公司获得了由无锡市市场监督管理局批准的咖啡固体饮料、茶浓缩液等相关产品的生产资质。

图源:天眼查

从时间上看,黑猫平台、小红书等平台上的食品质量相关投诉均集中在2022年,委托商正是原力计划饮品公司。根据三顿半对外公开的信息显示,在2020年三顿半完成B轮融资后,就将资金用于供应链升级改造、品牌建设等方面。而投资原力计划饮品公司也正是其升级供应链的措施之一。

但问题是,三顿半在入资供应链后,其品控质量仍没有得到很好改善。这不禁让市场想问,当年三顿半真的将融资后的资金投入到供应链升级和改造了吗?

面对品控质量的缺乏,三顿半客服若是能及时对消费者进行安抚,或许能挽留一部分消费者。但在社交平台,关于三顿半客服售后质量的吐槽依然是重灾区。在国内各大行业品牌方对售后质量纷纷重视的背景下,为何三顿半内部仍缺乏对客服的培训呢?

图源:微博

而从后续来看,若三顿半仍不重视品控问题以及售后服务质量的提高,这在影响三顿半复购率提高的同时,也必然让其继续面临着销量下跌的命运。

二、护城河缺乏、市场竞争优势逐渐被瓦解

冻干技术带来的优质口感+数字星球系列鲜明的包装+线上平台种草,直播带货承接流量转化,这是三顿半得以崛起的“公式”。但随着速溶咖啡市场竞争的加剧,线上平台流量红利的退潮,三顿半的这些优势也正在被瓦解。

虽说此前三顿半以冻干技术为基础,研发出咖啡胶囊等专利。但在过去的几年时间里,国内冻干技术不断得以突破的同时,也被应用到多个行业中。

图源:天眼查

以冻干水果为例,它是指将清洗干净的新鲜水果预先快速冻结,并在真空状态下,将食品中的水分从固态升华成气态,再有解析干燥除去部分结合水,从而达到低温脱水干燥。借助冻干这一特殊处理过程,能够最大限度地保持新鲜水果的色香味形及营养成分,并且能够延长水果的销售时间和储藏周期,这也是去年以水獭吨吨、每鲜说为代表的冻干水果茶得以快速发展的基础。

图源:知乎

冻干技术的大范围应用,也让目前包括星巴克、瑞幸咖啡、肯德基、连咖啡、挪瓦咖啡等一众咖啡品牌纷纷在自家的线上旗舰中推出类似于咖啡液或速溶咖啡粉。

图源:艺恩营销智库

友商纷纷跟进之下,三顿半不但并未能及时作出反击,反而还将大量的研发经费投入到类似于一些杯子、杯刷、杯盖等专利的研发和申报上。但问题是,这些专利能否提升三顿半的销量以及市场竞争力,这里仍值得商榷。

图源:天眼查

速溶咖啡竞争持续升级之下,三顿半的问题也逐渐显现出来。一方面,消费者报道2021年时曾对包括三顿半、雀巢、永璞等多家品牌的咖啡测评后发现,三顿半数字系列即溶精品咖啡在性价比方面的表现仅有5.9分,而类似于鹰集无蔗糖冷萃纯黑速溶咖啡粉、时萃小彩书冻干粉即溶速溶纯咖啡在性价比上的表现则分别为7.5分和6.7分。换句话说,缺乏性价比一直的三顿半产品的一大问题。

或许2021年时,三顿半能依靠口感和包装带动产品销量的持续提高。但当冻干技术被其他品牌大量使用时,这就导致其他品牌的速溶咖啡的口感也在同步提升,这自然影响到三顿半产品的销量。

另一方面,今年上半年以库迪、瑞幸为代表的现磨咖啡价格战持续升级。而在咖啡圈中,本就有一条鄙视链,而鄙视链的存在,叠加瑞幸和库迪价格的不断下探,也让三顿半的核心客户持续流失。

图源:知乎

事实上,三顿半产品缺乏性价比也和当前电商平台想要追求的低价有所背驰。今年以来,抖音、京东、淘宝一直在发力低价电商,并且也将平台流量倾斜到低价商品。同时,考虑到当前各大电商平台流量红利退散、流量成本上涨已是不争的事实,这必然会导致三顿半在电商平台的推广成本上涨。

而且对于抖音这种电商平台来说,依托平台逐渐去中心化流量,以及抖音的算法机制和种草电商,虽适合品牌方将新品打爆。此前,曾将珀莱雅新款“泡泡面膜”、美妆白牌“海洁娅”等产品皆是在抖音平台打爆,但复购率低一直是抖音电商的一大问题,而且抖音这种打造爆品的能力,后续也必然会让速溶咖啡的竞争持续白热化。

图源:艺恩

更深层次来看,不管是早些年间的淘宝、京东,还是后来的社交电商、直播电商,或是这两年新消费所提出的DTC模式、私域流量,电商平台或新型商业模式在发展过程中呈现出,平台发展早期因流量价值尚未被挖掘,以及商家数量相对较少,平台会出现一定的流量红利期。

但随着平台流量逐渐被认可,大量商家涌入的同时也导致平台流量被深度挖掘。这在导致电商平台或新兴商业流量红利消失殆尽的同时,也让商家的推广成本不断被拉高。而且这种模式短期内难以被改变,这就意味着三顿半的线上营销成本后续仍有上涨的可能。

三、现磨咖啡步步紧逼,三顿半还能守好大盘吗?

面对线上流量的枯竭,今年以来从美妆领域的明星公司完美日记、花西子,到服饰领域的蕉内、ubras、MAIA ACTIVE,再到如今在商超渠道做得风生水起的王小卤,以及在全国开设了100家门店、进入3万多个商超渠道的Babycare……新消费品牌回归线下开店的步伐,迈得越来越大了。虽说此前三顿半在上海也曾开过线下门店,但线下渠道并非三顿半所擅长的。

首先,以雀巢为代表的传统咖啡品牌,虽然雀巢条状速溶咖啡售价相对较低,但因其提神效果欠佳,以及配料表不如三顿半干净,这也让其口感上和三顿半仍有一定差距。但雀巢深耕咖啡市场多年,不仅有着完整的供应链体系,更有着成熟的经销商网络体系。

图源:京东

在不少下沉市场的大型超市、夫妻店,以及这两年兴起的零食折扣店均能看到雀巢咖啡的身影。若后续雀巢将冻干技术,以及供应链和经销商优势进行全方位整合,其必然会对三顿半构成一轮冲击。

其次,随着目前以瑞幸、星巴克为代表的现磨咖啡品牌持续拓展门店以及发力速溶咖啡市场,凭借自身门店优势,并在线下门店中售卖速溶咖啡,这将从三顿半手中持续抢走大量咖啡爱好者。

图源:窄门餐眼小程序

毕竟以瑞幸为代表的咖啡品牌,能借助价格战持续将客户引流到门店。在今年二季度瑞幸财报的电话会议上,瑞幸高管郭谨一表示,瑞幸决定将9.9元感恩回馈活动常态化进行下去,此次活动将至少持续两年。事实上,瑞幸的价格战也将加速消费者对现磨咖啡的市场教育,这对整个速溶咖啡的冲击是显而易见的。

最后,相较于线上渠道运营的可程序化,线下渠道的开拓、维护,却是极为复杂。如三顿半选择走雀巢这种经销商模式,不同层级经销商素质的参差不齐,大型超市和夫妻店追求的利益点不同,三顿半内部能否做到合理把控呢?

若三顿半选择和瑞幸、库迪一样走加盟+直营路线,不管是加盟商的管理和考核,还是对食品安全的把控,或是对产品线的开拓,除对三顿半内部的人力提出更高的要求外,也要求三顿半必须要足够的资金来拓展门店。

但正如上文所述,目前三顿半的融资已经停滞,三顿半又是否有足够的资金能力来做这些呢?

更为重要的是,目前资本借助IPO退出的作用正在减弱。投中资本管理合伙人马峻曾表示,国内VC/PE的退出事件中,通过IPO退出方式的占比正在逐步下滑,从2021年接近40%的占比,到2023年一季度大概只有33%。因为A股(除北证)的IPO数量在大幅度下降,2023年前四个月A股的IPO数量跌了35%,尤其创业板和科创板降幅较大。

显然,资本必然会将压力传递给被投企业,这也是最近包括蜜雪冰城、古茗、茶百道等一众新茶饮企业集中上市的原因之一。

同样的问题,三顿半背后的资本已陪跑三多年,后续资本又是否会要求三顿半上市呢?或者资本直接选择减持套现退出呢?但不管资本作何选择,后续三顿半面对来自的资本压力只会不断增加。

结语:

伴随着后续社会竞争的加剧,以及因咖啡提神需求所带来的刚需,未来咖啡赛道的市场增速仍将高于新茶饮,市场空间也的确充满想象。

图源:中国连锁经营协会

但对于当前的三顿半而言,若想要实现从网红到长红的转变,当下必须要整顿好“内务”,尤其是产品品控和售后质量必须要提速。否则,伴随着线上竞争的加剧,以及现磨咖啡对速溶咖啡的持续冲击,未来留给三顿半的生存空间还有多少呢?

热门相关:峡谷正能量 大姐姐的味道 豪门情变,渣总裁滚远点! 大妆 本法官萌萌哒