加盟商陷入焦虑,锅圈的新故事在哪?

撰文 | 翟子瑶

编辑 | 杨博丞

题图 | 文心一格

锅圈终于上市了。

11月2日,一站式火锅、烧烤、生鲜以及预制菜品牌锅圈食品(上海)股份有限公司(以下简称锅圈)正式登陆港交所。截至当日收盘,锅圈报5.98港元/股,总市值约164亿港元。

虽然锅圈已实现上市梦,但一些经销商们的日子却难过了起来。相比于去年,今年锅圈食汇的加盟商们显然感觉到了今年的生意冷清了许多。有去年加盟锅圈的加盟商告诉我们,今年的生意做的很“诡异”。去年的老顾客经常在充值卡里充1000、2000,今年也不怎么充钱了。“收支平衡就相当于赔钱了。”

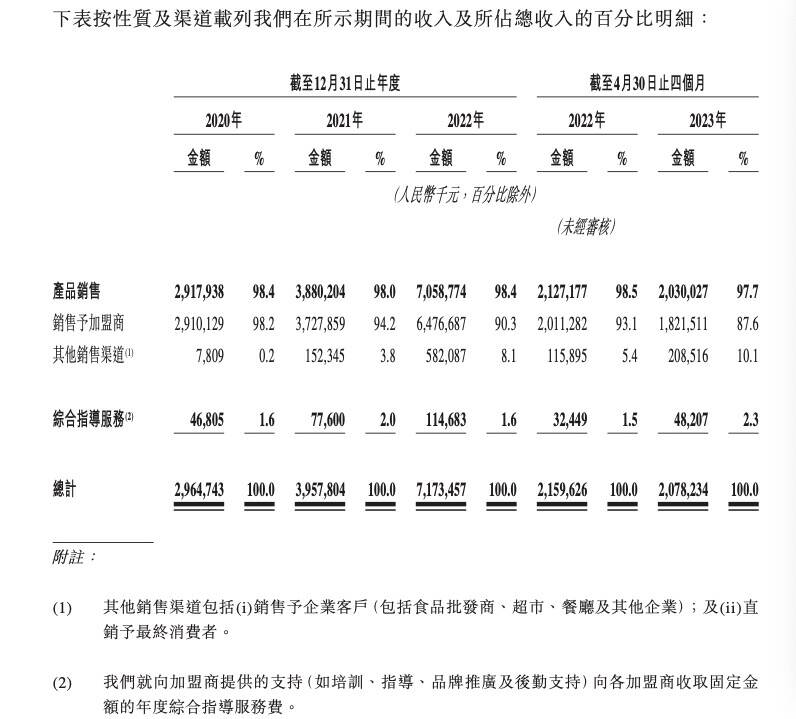

借助于“宅家吃饭”的红利,锅圈在过去三年收入持续增长,招股书显示:2020年、2021年、2022年和2023年前四个月,锅圈食品来自火锅产品的收入分别为23.90亿元、30.91亿元、53.52亿元和15.18亿元,分别占该公司总收入的81.9%、79.7%、75.8%和74.8%。

成立至今,锅圈食品已完成五轮融资,投资方涵盖IDG资本、招银国际、三全食品、启承资本、天图投资、多点Dmall、茅台基金等。

而过于依赖加盟商的盈利模式下,锅圈也面临着来自电商平台和线下团购的内卷以及消费者用餐习惯的变化等多种不确定因素的挑战。

一、加盟商陷入焦虑

“没有加盟费,开一家店包括房租和培训服务管理费、人工成本,加起来差不多有四十多万。”北京一家商场的加盟商谈道。

锅圈“0”加盟费的扩张模式,也吸引着加盟商不断入局。根据社交媒体公开透漏的数据,开一家锅圈所需要的费用不包括房租的情况下:押金2万,物流服务费2万,首批食材8-10万,综合毛利润在35%左右,而根据不同地段的房租价格,加上人工,一年的投入也在四十万左右。

去年加盟锅圈的郑超认为去年抓住了宅家吃饭的机会,“经常有顾客一买就买一千多的食材,在家吃饭的频率高,还有经常囤蔬菜和肉的都从锅圈买,加盟不到一年就回本了。”居家背景下,预制菜的需求量明显提升,锅圈的食材无论是火锅烧烤还是预制菜都充分满足了用户的需求。

而今年的顾客无论是充值还是购买,花费明显少了许多。“大多数顾客都不充钱了,近期附近商场也有锅圈开业,必然通过优惠活动分走一部分客流,生意更不好做。”

从加盟回本到收支平衡,营业额不断下滑,郑超的店经历了一年多。而不到一公里的商场,也开了一家锅圈,新店开业,毕竟会有更多优惠活动,在有限的消费群体里,又分走了一部分客流,郑超也陷入了焦虑。

而锅圈的大部分收入来自于向加盟商销售的自有品牌产品。招股书信息显示,截至2023年4月30日,锅圈食汇的产品组合包括八大类别,包括火锅产品、烧烤产品、饮料、一人食、即烹餐包、生鲜食品、西餐和零食,合计710个SKU。 这其中,烧烤类产品是除火锅食材产品外,表现较为突出的品类,其2022年的收入贡献为10.3%。 而包括飲品、一人食、即烹餐包等食品的“其他”品类,总计销售额占比也仅为14.1%。

在外界看来,锅圈本质上是一家预制菜公司。品牌IP建设专家李尚谋分析:“现在城市生活的问题就是‘家’味不足,回家做饭没时间没精力,但人们又想回家做饭,这样就有一批有精力有时间的人喜欢回家做饭,有一部分也想回家做,但学着喜欢,不是很熟练,很有经验,需要预制菜和教程之类的。锅圈满足了他们在家吃饭最后的倔强。”

二、线上线下市场竞争加剧

“锅圈算个革命者,就是能不能火锅食材切入之后,迅速的在这种社区超市类细分服务上尽快整合,要不很容易昙花一现”。李尚谋谈道。

当消费者面临不得不在家吃饭的场景时,自己购买食材做饭或者购买预制菜成为刚需。但今年在平台加大对团购的补贴力度,商家也在持续价格战争取流量,线下吃饭的成本不断降低。在考虑性价比和用餐氛围以及便捷度上,在家吃饭的消费习惯也难以养成。

也有火锅行业人士认为,“在家吃火锅本是个伪命题,相比于去店里吃,在家吃之前的准备和吃完后的收拾工作也会让大部分人去店里吃。”

锅圈面临的竞争不仅仅是线下火锅店的场景,还有来自美团买菜、盒马、京东超市等具有配送服务的线上消费场景。美团买菜、盒马等均有火锅专区,选择在家火锅的场景时,消费者也有更多选择。

弗若斯特沙利文报告显示,按2022年零售额计,中国在家吃饭餐食解决方案产品市场五大参与者的市场份额合计占市场份额约11.1%,锅圈占总市场份额的3.0%。

锅圈食品在招股书中称,其亦开发线上销售渠道,包括锅圈APP、微信小程序以及流行社交商务平台(如抖音)。此外,该公司还与美团、饿了么等第三方外卖平台合作为消费者提供外卖到家服务。

李尚谋预测:“所以最后锅圈可能会融合,搞得和盒马美团一样。”在李尚谋看来,凭借前期的讨巧建立网络和渠道优势,不迅速融合,可能还会面临更多挑战。

三、需要新故事

进入2023年,锅圈收入出现了下滑。今年前四个月,锅圈实现收入20.30亿元,较上年同期下滑4.6%。

与此同时,锅圈闭店率却在逐年提升。招股书显示,2020年、2021年及2022年,锅圈已关闭的加盟店数量分别为28家、194家及279家,分别占截至2020年、2021年及2022年12月31日的加盟店总数的0.7%、2.8%及3.0%。今年前四个月,锅圈关闭的加盟店数量达132家,不过,期内开设的新加盟店高达754家。

“在资本加持下,过去几年锅圈可以说是高速扩张、盲目扩张。但整体来看,其供应链体系并不完整,在这样一种情况,高速扩张是存在较高风险的。关店数量不断增加,也说明锅圈单店质量并不高。”广东省食品安全保障促进会副会长、食品产业分析师朱丹蓬在采访中表示。

对此,锅圈相关负责人在采访中表示:“2021年与2022年的市场状态都不是常态,将目前市场常态下的营收与之对比并不具备典型意义。”

图由受访者提供

锅圈相关负责人认为,锅圈在受外出餐饮冲击最大的时间段营收依旧稳定,且盈利状况明显好转,证明“在家吃饭”这一需求并非依赖非常态红利,在市场状态不再发生大变化的背景下,“在家吃饭”场景仍然有较大的增长空间。

此外,锅圈透露,“锅圈计划在国内一线城市开设主打高端食材的黑珍珠店。并计划在华裔人口集中的印尼、泰国、马来西亚、菲律宾及新加坡等海外地区开设新门店,通过开发本地化风味的食材,满足他们对在家吃饭的需求及特定的口味偏好。”

同时,锅圈也计划进一步发展线上销售平台,发展“一店一铺一库”混合式店面商业模式,线下到线上整合以及线下门店作为卫星仓库的额外功能将推动线上及线下门店销售增加,从而推动收入增加。

而在今年餐饮团购内卷、美团抖音补贴争抢用户的趋势下,线下餐饮的价格战愈演愈烈。在主要依赖加盟商的前提下,锅圈也需要新故事讲给资本和市场。也有行业人士认为,“锅圈的核心是服务好加盟商,也就是他们客户,毕竟现在还有人均60-70元的线下火锅在与他们内卷”。