智能马桶,真智能?

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

2015年,吴晓波的一篇《去日本买只马桶盖》引发智能马桶国内声量。此后几年时间,在城改、旧改、商用、全屋智能、AI、大数据等场景中,居民对健康水平逐渐重视等因素的共同推动下,智能马桶迎来迅速发展。

据GII数据显示,2019年至2022年中国智能马桶行业销量由754万台增长至116.2万台,年复合增长达10.1%。奥维跟踪数据显示,精装修市场智能马桶配置率从2018年的5.2%升至2022年的28.4%到2023年1-7月的37.3%,且8.7%的增速远超普通马桶2.1%的增速。

销量快速增长的背后,也带动了智能马桶产业链的愈发成熟。如潮州地区有成熟的陶瓷供应链、台州地区具有智能马桶品类开创优势、厦门地区有成熟的注塑、电镀解决方案,深圳东莞昆山地区有先进的电子电路解决方案等。

但智能马桶功能的同质化且鸡肋、行业内卷带来的各种售后乱象、虚高价格带来的性价比丢失等多重问题的存在,让智能马桶行业后续想要持续放量也面临巨大考验,行业急需回归理性。

一、市场无序竞争,品控售后堪忧

产业链的逐渐成熟、广阔的市场空间、相对可观的毛利以及抖音、快手直播电商的爆火和玩法成熟为智能马桶品牌方更好地介绍和展示商品提供了基础,入局智能马桶行业的玩家逐渐增多。

图源:wind

以抖音平台为例,目前智能马桶厂家可分为几类:一是以箭牌、九牧、恒洁、惠达、松下、东芝、TOTO为代表的大牌厂商,且这些厂商目前在抖音平台普遍采取多矩阵直播,进而带动产品销量。如九牧、箭牌、希箭目前抖音直播账号分别为19个、22个、8个。

二是以万和、志高、荣事达、海尔为代表的传统家电企业,相较于传统卫浴品类,智能马桶涉及技术较为复杂,涵盖水、电、机械、传感等多部件,消费者对产品质量安全及性能要求较高,对卫浴厂商的生产、研发能力要求提升。传统家电企业深耕家电赛道多年,部分技术也可实现平移。

三是家装相关赛道企业,家装作为强地产属性行业,尤其是陶瓷行业增速几乎和商品房消费面积重合。近几年地产行业持续承压,大量家装企业为寻求转型纷纷涌入该赛道,这也是当前智能马桶行业中玩家最多的部分。如瓷砖行业的蒙娜丽莎、太阳能行业的四季沐歌、照明行业的欧普照明、家居卖场的居然之家等。

图源:wind

四是潮州、台州地区源头厂家。如抖音虹吸式智能马桶爆款中的卫小二、智能马桶热卖金榜中的德匠科勒等均来自潮州地区。有业内人士透露,此前源头厂家只生产不销售。抖音、快手直播带货也让这些厂家意识到打造产销一体化的可能性,且借助短视频也能完成更多线下经销商的招募。

图源:抖音

玩家增多必然带来行业竞争更为惨烈,当前智能马桶行业也处在无序竞争中,重营销、轻研发、代工和组装模式几乎成为行业主流。如志高智能马桶生产企业为广东省京家卫浴有限公司。但这家企业主体、股东和志高母公司广东志高空调有限公司之间并不存在关联。

图源:天眼查

而且智能马桶为技术驱动型行业,但很多智能马桶厂家技术却极其薄弱。如蒙娜丽莎智能马桶和小米零度生产方分别为蒙娜丽莎(广东)卫浴用品有限公司和潮州市科米智能科技有限公司。

但天眼查显示,两家企业的知识产权、核心技术均为零。考虑到抖音直播的高投流、高退款率、高运营成本,智能马桶企业若想在抖音平台提高GMV,整体投入并不低。

图源:天眼查(蒙娜丽莎(广东)卫浴用品有限公司)

图源:天眼查(潮州市科米智能科技有限公司)

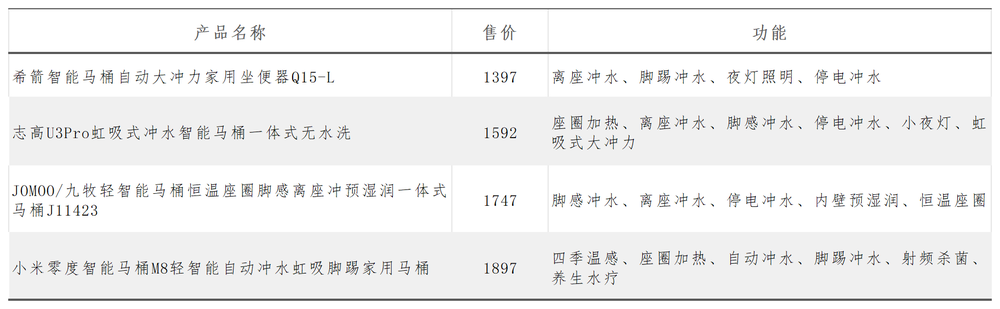

代工和组装模式下,当前智能马桶产品功能逐渐雷同。如抖音平台售价在1000元-2000元的智能马桶,离座冲水、脚踢冲水、夜灯照明、停电冲水成为产品标配。

图源:基于抖音公开信息整理

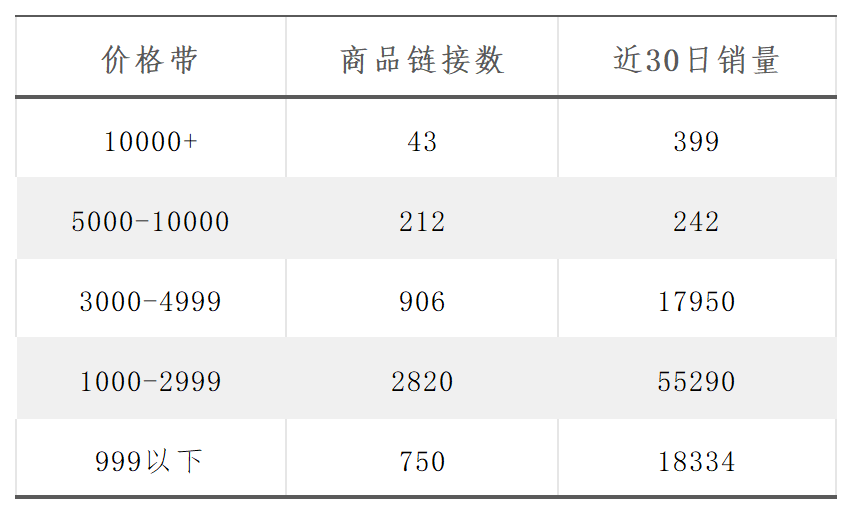

功能趋同,玩家只能靠价格来吸引消费者。在抖音平台上,1000元-2999元价格带的马桶既是行业核心出货部分,也是竞争最为惨烈的部分;3000元-4999元价格带马桶看似销量极高,但却是由卫小二所贡献。卫小二一款名为“骁龙卫小二X8 Max全自动智能马桶”近30累计销量为7739台,占该价格带出货量的43%。售价5000元以上的智能马桶,整体销量相对惨淡。

图源:达多多(数据维度:2023年12月23日至2024年1月22日)

999元以下的智能马桶,虽占据一定出货量,可部分智能马桶价格却被拉到500元以下。如此极致的压缩成本叠加代工模式,也为后续智能马桶行业的发展增加了诸多不确定因素。

智能马桶的安装和售后,决定智能马桶行业属于强线下生意。为提供订单量和市场份额,智能马桶需招募大量维修师傅和经销商。

在保证各方利益相对均衡以及价格战下,智能马桶品牌方只能极致压缩成本,直接导致智能马桶质量和售后堪忧。

不仅如此,当前智能马桶售后不仅链条极长,而且更是处在割裂状态下。

装设计师刘杨(化名)告诉我们,现阶段客户对装修要求极高,传统卫浴售后极其麻烦,很多装修公司都不太愿意给客户报价,这更别提智能马桶售后又要求维修师傅同时懂水、懂电、懂元器件,目前市面上精通这些的维修师傅少之又少。

智能马桶厂商作为中间方,上游连接工厂,下游连接装修公司、经销商,甚至部分智能马桶企业还牵扯到二级、三级经销商。用户使用智能马桶出现问题后反馈给销售方,销售方反馈给品牌方,品牌方反馈给厂家,生产厂家联系消费者所在地的维修师傅上门维修。

但一方面因维修师傅较少,且他们同时承接多家智能马桶企业的安装、售后。有限的精力下,售后师傅只能给消费者排期,这也是为何马桶厂家售后客服一直敷衍的原因,但智能马桶的刚需性决定消费者不可能也无法等待如此长的售后周期。

另一方面,智能马桶和售后维修师傅本身是合作关系,这就导致智能马桶企业对维修师傅的监管不可能会像格力、美的这么强。且售后师傅和消费者存在较大的信息差,也为部分维修师傅漫天要价提供了可能。

频出的质量问题、拉胯的售后,让自己服务过的不少客户纷纷拆掉智能马桶使用传统马桶。如刘杨所言,在黑猫投诉上存在如智能马桶盖破裂不进行更换、智能马桶盖坏掉、客服不处理等大量售后。

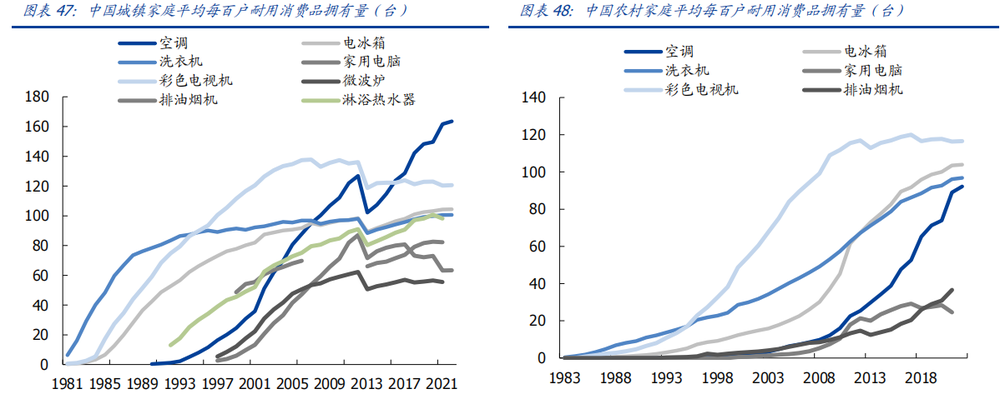

更深层来看,不管是智能马桶,或是扫地机器人,家电行业本质上做的就是渗透率增长的生意。冰箱、洗衣机、空调因其具备使用频次高、需求确定性等特点,2021年渗透率在90%以上,一户多台更是相当普遍。渗透率增长过程中,也培育出美的、格力海尔这样的行业巨头。

图源:国盛证券

同理,民生证券2023年3月一份研报指出,目前我国智能马桶渗透率约为10%,按照提高每提升1%带来500万台的销量计算,智能马桶行业未来销量确是可观。但以牺牲用户体验换来的短暂渗透率提高,后续也将抑制行业渗透率的提升。没有渗透率,智能马桶何谈复购和持续增长呢?

二、为了智能而“智能”

如果说线上平台处在恶意低价竞争中,线下智能马桶存在严重的价格虚高。在安徽省界首市、临泉县多家智能马桶终端门店走访中发现,抖音平台售价1000元-2000元智能马桶所具有的功能,线下门店报价基本在2000元-3000元之间。

带有臀洗、自动烘干等功能智能马桶,售价普遍在3000元-5000元。带有泡泡盾的智能马桶,售价基本达到5000元以上。而且不少终端导购在介绍不同价格带智能马桶功能差异时,也稍显苍白。

不可否认的是,智能马桶的部分功能解决了部分消费者的部分痛点。如北方不少城市冬季并不集中供暖,智能马桶的加热功能也给这些城市消费者带来更好的如厕体验,臀洗功能解决了孕期女性如厕时行动不便的难题。

但智能马桶的很多智能化功能过于鸡肋,且功能也不成熟。消费者陈楠告诉我们,自己从去年六月份至今,先后入手两款智能马桶,使用过程中简直是一部“血泪史”。

一是语音功能、传感器功能不太智能。很难想象家中有客人时,和一台智能马桶对话时场面有多尴尬。而且当家人去卫生间、宠物经过智能马桶附近时,智能马桶也会自动打开,并开始一系列操作,这让家中水费暴涨。

二是智能功能紊乱,产品不具备性价比。如家中无人时,智能马桶也会自己玩得“很嗨”,且类似于储热式智能马桶需保证24小时通电。除遇到小区停电时无法使用外,因智能马桶没有节能模式,家中电费飙涨。

三是臀洗功能引发自己对家人安全的担忧,谁敢保证自家智能马桶只能一人使用呢?多人使用下,又要如何保证喷嘴干净呢?更搞笑的是,智能马桶有时会把简单的事情复杂化。

如陈楠所言,在短视频平台上,吐槽智能马桶使用消费者欠佳的消费者比比皆是。为了智能而智能以及线下较高的售价,也阻碍了智能马桶行业长期的放量。

图源:抖音

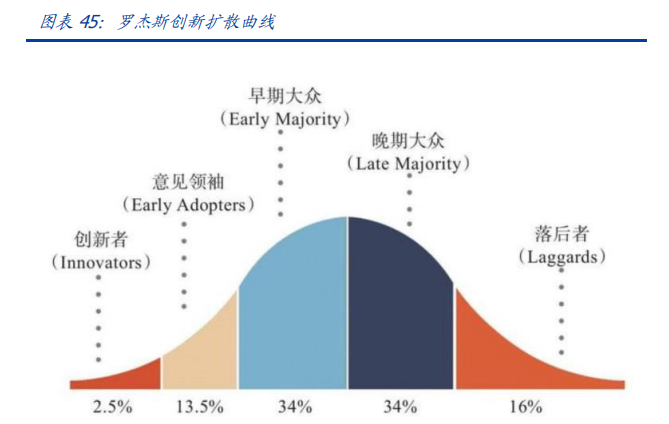

根据罗杰斯创新扩散曲线理论,新品类的渗透率突破边界为16%,认知属性(相对优势、兼容性、可视性、可试性、复杂性)直接影响创 新被采用的程度。而家电品类渗透主要驱动为三大消费需求:周期换新(刚性)、产品功能迭代、添置新兴产品(改善)。

图源:《创新的扩散》

现阶段,智能马桶相较普通马桶仍不具备明显的相对优势,产品功能迭代也不明显。如加热功能对北方具有暖气的城市而言,刚需性不足。对于北方没有暖气的城市而言,电商平台售价几十元的坐垫似乎更香。而且智能马桶的耗水耗电、高维修成本,又拉高了二次使用成本。更为重要的是,类似于自动翻盖、夜灯照明等场景,可替代性过强。

三、智能马桶市场发展,依然任重道远

现阶段智能马桶线下过高的价格,在劝退大量消费者的同时,也影响到智能马桶行业渗透率的提升。

对标日本来看,2022年日本智能马桶平均售价约为2285元,产品价格带较其他品类更低。较低的购置成本,也更适配日本精致住宅需求。

而且不管是从扫地机器人、洗地机、白色家电等品类的路径来看,只有当产品质量可控、售后服务较高,并依托规模效应带来的产品价格逐渐下探,该赛道的渗透率才能持续提升。但智能马桶若想要满足这些,仍面临不小难度。

从宏观因素来看,中日两国有着很多文化差异。如中日两国虽都面临人口老龄化问题,但日本智能马桶早在20世纪八九十就已起步。换言之,现阶段的日本老人年轻时期已被智能马桶所教育。而我国智能马桶发展也只是近几年的事情,不少老人更愿意使用简单的普通马桶。

同时我国农村地区各家电品类普及程度与城市存在约10—15年时滞,这让农村地区更青睐刚需、耐用家电品类。且传统白色家电只涉电不涉水,而智能马桶又涉水又涉电,国内气候差异所带来的水质、水压差异,无形之中也影响到行业放量。

图源:国家统计局

从个体因素来看,智能马桶企业若想打造产品功能化差异以及推出更多基于消费者痛点的产品,厂商需投入较高的研发资金。

但现阶段行业持续的价格战、智能马桶企业对经销商的管理、招募、稳定,以及提高品牌知名度带来的营销费用暴涨,让智能马桶企业也面临着高成本运营压力。

而且现阶段智能马桶的低渗透率,让智能马桶企业面临着研发成本难以均摊的压力。为对冲成本,智能马桶企业只能持续提高售价,这又让智能马桶陷入高价劝退消费者→产品功能迭代速度放缓、销量继续下滑→厂商无法均摊成本,继续提高售价的恶性循环中。

结语:

地产后周期时代,智能马桶行业的竞争或许更加白热化。如何在技术战、营销战、供应链战、加盟战、消费者洞察战脱颖而出,真正建立核心壁垒和护城河,将持续考验厂商的综合能力。