金山办公打得过钉钉和飞书?

文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

今年1月4日金山办公披露2023年业绩预告后,股价在多个交易日内一路狂跌。1月18日金山办公盘中股价低至233.11元/股,创一年内新低。

图源:金山办公官方

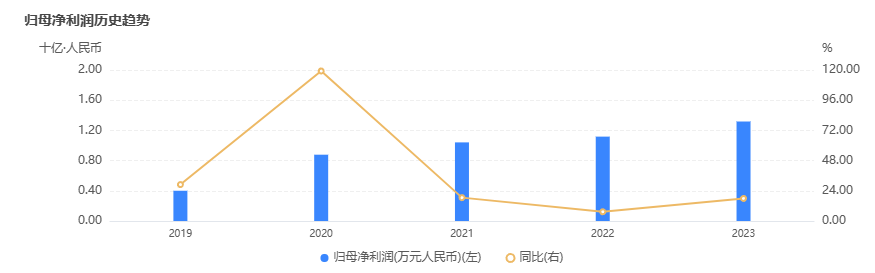

随着日前金山办公正式披露2023年全年业绩报告:当年金山办公营收同比增长17%至45.56亿元,归母净利润同比增长18%至13.18亿元,扣非净利润同比增长34%至12.62亿元。

营收和利润的可圈可点,让金山办公股价迎来短暂上涨。财报发布次日,金山办公盘中股价冲向366.08元/股的高位。但这一股价和去年6月份529.65元/股的最高值相比,依然处在下行区间,这似乎说明投资者对金山办公2023年财报并不买账。

图源:雪球

不买账的背后,一方面2023年AI大模型从技术到商业化,迎来快速发展。国内不少公司通过AI实现利润的大幅度增长。如美图财报显示,2023年美图公司总收入27亿元,同比增长29.3%。归母净利润3.7亿元,同比增长233.2%,总收入与净利润增长主要得益于AI推动。

金山办公作为国内头部办公软件厂商,办公软件又是AI大模型相对较好的落地入口,能给办公软件厂商带来很强的赋能。

2023年金山办公围绕大模型也推出相关落地产品,但2023年18%的归母净利润增速不仅相较于2022年7.33%的归母净利润增速仅提升10.67%,而且和其他公司对比也相对较低,这并未达到市场预期。

图源:金山办公财报

另一方面,2019年至2022年金山办公的营收增速分别为39.82%、43.24%、45.07%、18.44%。换言之,2023年17%的营收增速为金山办公5年来最低增速。

图源:金山办公财报

从收入构成来看,金山办公收入包括ToC端会员订阅收入和广告收入,2023年这两项收入占比分别为58.24%和6.32%,合计占比64.56%,为金山办公营收大头。但这背后却是国内办公用户增长瓶颈显现,AI大模型能力尚缺提高,付费会员的低转化。

ToB端包括企业会员订阅收入和授信收入,2023年这两项收入占比分别为21.01%和14.38%,合计占比为35.39%。但ToB端收入目前正遭遇各种协同办公软件围剿,信创时间周期进程缓慢。

这让市场也不得不担心,未来金山办公营收增长是否会陷入瓶颈期?

01.国内办公用户接近天花板,低价会员冲击官网会员

2023年12月金山办公对外发布公告称,将关停外部广告,这意味着2024年金山办公广告收入为零。会员订阅收入将成为带动金山办公2024年ToC端营收增长的关键。

但考虑到2023年Q3金山办公PC端和移动端合计5.86亿人的月活用户,已接近国内人口增长天花板。毕竟国内体力劳动者、退休在家的大部分老年人、儿童基本没有使用WPS办公的现实需要。基于此,金山办公需要不断转化现有存量用户,提高老会员续费率。

图源:中国银河证券

调整后的金山会员包括148元/年的超级会员和198元/年的超级会员PRO,针对不同会员等级给到不同权益。但动辄100多元起步的年度会员,也劝退不少用户。

图源:金山办公PC端

虽说近几年用户对互联网订阅模式逐渐接受,但和优爱腾长视频网站依靠优质内容激发用户付费欲望不同的,目前用户对办公软件的付费仍处在早期培育阶段。

以2022年12月为例,爱奇艺、芒果TV、腾讯的付费率为20%、25%、27%。作为对比,WPS付费渗透率只有12.4%。

图源:wind

用户不愿意为办公软件付费的背后:一方面电商平台上有大量海外办公软件的低价激活码在出售,WPS和office的核心基础功能已能满足大部分用户的办公需求。

另一方面,用户若临时需要WPS的批量处理图片、下载简历模板等会员权益时,很容易去电商平台购买WPS的低价会员。如某宝上售卖的WPS会员一年、两年价格分别为15元和35元,几乎是WPS官网售价的1折。甚至有用户连电商平台WPS的低价会员都不愿意买,直接找朋友借。

图源:淘宝、拼多多

可如何对电商平台的低价会员进行打击,也是当前很多企业所面临的难题。从2019年至今,各大互联网企业相继推出会员增值服务后,背后已形成一条完整的灰产。

同时,不少软件的免费功能,到WPS这里却变成会员享受的权益。如Xmind中的组织结构图、网页版网易有道的中英文互译功能均为免费使用,但WPS只有付费会员才能使用。

图源:WPS

更为重要的是,WPS屡屡深陷用户侵犯隐私风波。如2022年7月份,一则“WPS被曝会删除用户本地文件”的词条上了热搜第一,CEO章庆元本人及市场、法务等部门的负责人都表示;危机已经超出了他们能够掌控的范围,这让很多用户也产生了担忧。

对于已购买WPS的会员来说,WPS给到的会员权益和功能,仍有太多需要优化的部分。

笔者作为WPS超级会员,在使用过程中发现,图片转表格在实际使用过程中经常出现下图情况,不仅转化后的表格信息乱码严重,且在识别文字中出现大量错别字。

图源:

如将上海交通大学识别为“上海文通大学”,智慧教育识别为“智慧教背”。每次都需要对WPS图片识别后的表格内容进行大量删减,修正大量错别字。

同样的情况也出现在图片转文字中,如将原图中的信息系统集成服务识别为“言息系统集成服务”。原图中的抖音、涨粉分别识别为“抖管”“溶物”等等。

图源:

图源:

而WPS将表格转PDF时,也无法做到真正意义上的智能转化。如将下图中的表格转换成PDF后,最后一列次数直接被识别成单独一页,看起来十分突兀。

图源:

图源:

除需不断优化的功能外,用户对WPS会员的不满情绪也在增加。如在黑猫投诉上,关于WPS的投诉高达9734条,这些投诉集中在关闭后WPS仍在扣费,部分消费者也称无法联系到客服。

图源:黑猫投诉

上述问题的共同存在,让WPS会员的付费人数持续下降。2021年中期-2023年中期,WPS累计付费个人用户增速分别为30.16%、30.53%、16.36%。财报中个人订阅业务营收的增长,实则是以WPS会员的持续涨价为基础。

图源:金山办公财报

基于此,如何不断丰富会员权益,不断优化现有功能,成为金山办公想要提高存量用户转换为会员用户的关键。

02.授信客户转订阅成趋势,销售成本大幅度上涨

去年8月,金山办公在机构调研活动中指出,整体信创时间周期比我们预期要慢。但信创作为大趋势并没有发生改变,未来信创有望带来更大增量。

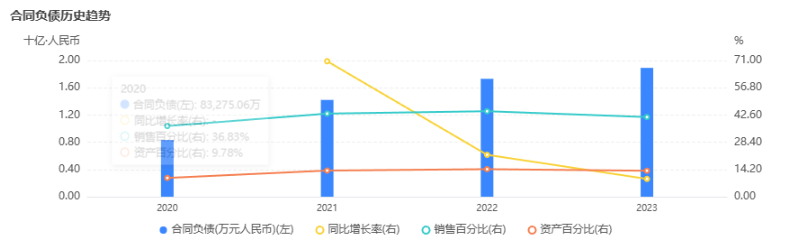

但从金山办公最近三年财报来看,不少客户正从授信转为订阅。一方面,合同负债作为软件公司未来的收入确认,合同负债增加意味着该企业签约客户较多,产品在市场供不应求。

随着后续产品陆续交付以及客户回款,公司营收也将增长。反之亦然。但2021年到2023年金山办公合同负债增速分别为70.62%、21.84%、9.28%,增速下降明显。

图源:金山办公财报

同时2022年和2023年金山办公客户授信收入分别同比下滑13.18%和21.6%。综合这两方因素来看,当前金山办公的客户授信收入并不乐观。

图源:金山办公财报

另一方面,2022年和2023年金山办公企业订阅收入分别增长55.06%和38.36%。增速虽有所放缓,但仍保持增长势头。

图源:金山办公财报

这很有可能是大量客户从授信转为订阅,目前金山办公针对ToB端的收费标准为:按照企业要求开通会员数量,单账号超级会员148元/人,和官网个人开通会员价格一致。若是在超级会员的基础上,增加类似飞书中的审批、请假审批等相关功能为399元/人。

从党政、国企客户的招投标报价来看,相较于动辄百万甚至千万的价格,采用订阅收入以及金山办公针对大客户也需给到一定折扣,这就意味着企业走订阅模式的采购成本更低,这也符合2023年企业纷纷追求降本增效的大背景,且后续这一趋势或将更加明显。

图源:企业预警通

企业订阅办公收入增速下降的背后,来源于钉钉、飞书、腾讯文档、讯飞文档等协同办公软件的挤压,后续各类协同办公软件对金山办公ToB端的收入冲击可能更大。

对标SaaS行业来看,很多甲方老板根本不关心SaaS具体形态,对内降本增效、对外低成本获客,是所有数字化软件的存在价值。国内ToB大模型商业化进程缓慢的堵点也在此。

但相较于ERP、财税等SaaS产品,很多中小企业甲方老板对金山办公的会员订阅给企业带来的降本增效,感触并不强烈。

来自安徽省某企业负责人张超告诉,我们公司员工若真需要WPS的会员服务,他们自己会想办法解决,毕竟电商平台的WPS会员这么便宜,日常的协同办公、审批等问题,飞书和钉钉有免费的。我们为何要花钱买它?

而且相较于大型企业、国企、央企普遍以公开招投标方式选取供应商,中小企业购买SaaS产品信息相对闭塞,SaaS企业只能投入更多销售人员,建立更深的人脉圈,高成本获客也是导致国内SaaS企业盈利难的原因之一。

但和飞书、钉钉相比,目前金山办公缺乏一个可以深入中小企业的业务场景。如阿里云深耕云服务多年,淘宝、天猫、抖音电商聚焦大量卖家,头条聚焦大量内容创作者。以业务场景为契机,字节和阿里员工也能帮助飞书、钉钉尽快渗透到更多的中小企业,这在培育中小企业员工使用习惯的同时,也为后续企业付费奠定基础。

上述问题的存在,让金山办公的销售成本从2021年的接近7亿,暴涨到2023年的9.6亿元。较高的销售成本在蚕食企业利润的同时,也让后续金山办公越来越不好赚钱了。

图源:金山办公财报

03.All in AI战略下,AI能力仍需提高

2023年在“All in AI”战略的指引下,金山办公搭建起AIGC内容生产、人际交互Copilot,知识提炼Insight三条产品线,并将这些功能逐步嵌入到WPS中。

以Word灵感市集为例,其根据生产内容延伸到职场办公、教育教学、商业分析等多个场景中。但我们在实测过程中发现,目前WPS的AIGC内容生产能力仍需提高。

图源:WPS PC端

如我们在使用自媒体文案撰写功能,要求其根据小米汽车的定价撰写一篇500字左右的文章,要求文章具有明确观点、冲突和矛盾。

但生成的内容在引言中直接使用小米汽车定价背后的观点、冲突和矛盾,似乎并没有理解我们的要求。给到的内容中,在没有小米汽车价格以及和其他品牌汽车对比的情况下,直接指出小米汽车的定价策略明显偏低。

图源:WPS PC端

当我们要求将内容扩充到1000字以后,生成出的错误更多。如在引言中提到即将发布的小米备受关注。正文中提到小米汽车若以低价策略进入市场,将直接与传统汽车品牌宝马、奔驰品牌形成竞争。

图源:WPS PC端

图源:WPS PC端

但显然这并不符合现实,毕竟小米汽车早在去年12月份就已经发布。传统品牌BBA主打高端市场,和小米汽车若定价过低主打亲民大众市场,也谈不上有很强的竞争关系。

金山办公AI能力欠佳的背后,却是公司研发的低投入。相较于其他公司在大模型投入不计成本,动辄几十亿的投入。2023年金山办公的研发费用投入却仅比2022年增加1亿多元,同比提高10.6%,这显然和不缺钱的金山办公构成矛盾。

图源:金山办公财报

图源:金山办公财报

但留给金山办公提高内容生成能力,并将AI能力赋予到会员权益中,进而吸引更多TOC端用户购买会员的时间可能不多。内容生成能力几乎是当前国内大模型的标配功能,尤其是国内手机厂商新发布的机型中更是内容生成能力做成标配功能,如vivo S18和X100、OPPO Find X7系列等等。

现阶段OPPO为提高AI手机的出货量,不仅要求线下门店通过多种物料进行宣传,也对门店销售进行统一培训。顾客进店后,针对大模型相关功能进行介绍,这就意味着手机厂商们已经开始抢占大模型在用户中的心智。

图源:

AI手机在销售端的渗透可能需要一定时间,但随着用户使用频率增加,其对大模型的生产能力也会要求越来越高。若发现某家企业的大模型生产内容质量欠佳,很容易劝退用户。

金山办公CEO章庆元曾指出,AI大模型技术对软件产品的改变非常大,它不仅影响了产品功能的设计,还可能颠覆很多过去的技术路线,甚至影响到产品的底层技术。

2024年,金山办公依靠大模型到底要如何带动公司业绩增长呢?这恐怕是章庆元需要向市场回答的另一个问题。