特斯拉免息卖车,国内车企学不会

编辑|杨博丞

题图 | IC Photo

国内新能源汽车也开始卷入“零首付”的价格战中。理想汽车打出理想L6首付0元起,日供低至154元;丰田抛出“8年零首付”的购车方案等等。

这背后除和政策明确金融机构在依法合规、风险可控前提下,根据借款人信用状况、还款能力等自主确定自用传统动力汽车、自用新能源汽车贷款最高发放比例政策调整有关外,也和整个汽车金融市场进入深度调整期有关。

现阶段,整个汽车金融市场资方包括银行、汽车金融公司、融资租赁公司。上汽、大众、奇瑞、广汽、长安、长城、比亚迪、吉利等老牌车企均有自己的金融公司。

图源:基于公开信息整理 制图

但随着国内新车、二手车销售进入平稳增长阶段以及汽车金融渗透率处在高位,汽车金融公司正面临着放款难的问题。

相关数据显示,2022年,国内25家汽金公司全年发放零售贷款同比下滑3.8%至655.44万笔。车企为缓解背后金融公司运营压力,自然需参与到零首付的价格战中。

图源:罗兰咨询

图源:罗兰咨询

同时随着国内地产行业进入到深度调整期,诸多银行面临着吸储易、放款难的困境,靠利息剪刀差盈利的银行持续受到冲击。2022年国内29家上市银行中有8家净息差,低于银行维持合理利润的1.8%的净息差参考线。银行纷纷将贷款业务转向车贷业务的同时,叠加基准率下调带动融资成本降低,银行对车贷业务利率也有所下调。

但因汽车金融公司需持牌经营,属强监管行业,拿下该牌照不仅耗时长、难度大且花费高。如2019年三一重工持有的一张汽车金融牌照市场竞价超10亿元。基于此,很多新势力车主的车贷更多由银行提供,但诸多新势力给车主的车贷低于银行融资成本。

如小鹏汽车2.99%的固定年化利息,低于当前贷款市场一年期3.45%的报价利率,这意味着车企需替车主承担一定的贴息成本。但在降价和贴息前,不少新能源车企更多是让用户二选一。小鹏汽车官方销售表示,用户若享受3年免息,无法享受限时优惠1万优惠。

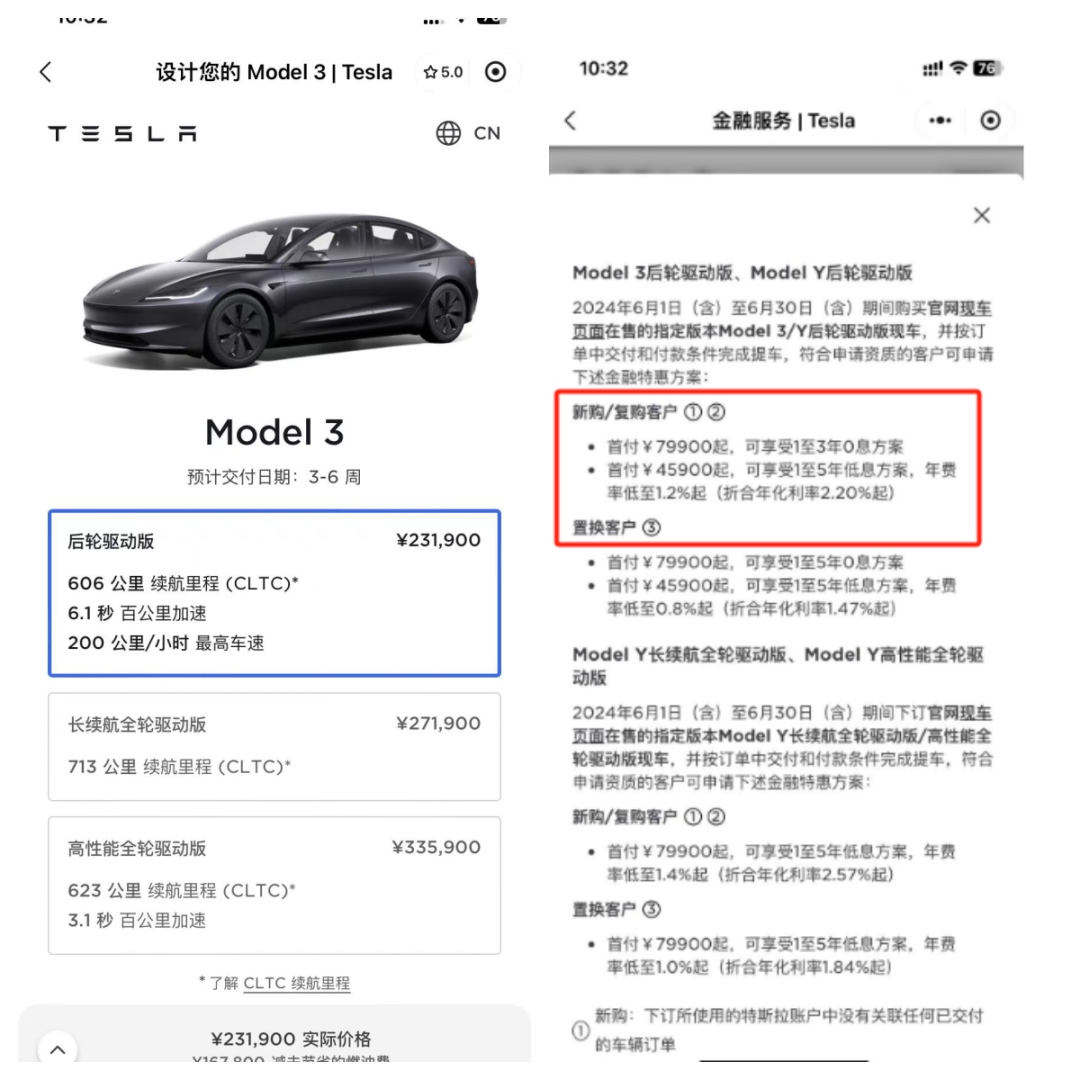

特斯拉是目前选择既降价又免息的车企,据特斯拉官方小程序显示,售价23.19万元的Model 3后轮驱动版,在首付7.99万元起的基础上,若用户符合银行资质,可享受1至3年的0息方案。

图源:特斯拉小程序

那么为何国内车企不效仿特斯拉,特斯拉这种打法又能否带动特斯拉销量增长?

01.

贴息VS降价,

车企拉动销量的关键

在新能源汽车价格战愈发白热化下,相较于贴息变相降价,不少新能源汽车厂家采用直接降价的方式,更能吸引消费者关注,进而为终端门店带来更多试驾客户。

但不少车企仍选择贴息方式,也是基于多种衡量。以汽车、房子、黄金为代表的大宗商品,国人素有买涨不买跌的消费习惯。且汽车牵扯到二手车保值率问题,车企降价速度愈快,新车愈不保值,老车主愈感觉到被背刺,意向车主愈不敢下单,直接影响品牌销量势能的爆发。

相较于直接降价,车企通过贴息乃至零利息的方式给到用户,这不仅能刺激更多用户下单,也能带动厂商营收增长。

一方面,新能源汽车价格战难以奏效的背后,除和价格战导致终端消费者观望情绪蔓延外,本质上对很多不懂车的消费者而言,当市场上缺乏锚定参考物时,哪怕40万的新能源汽车降价到20万,消费者也是缺乏感知,反而还会认为车企的车卖不出去,所以才降价。

且即使车企降价,在20万-30万竞争最为惨烈的市场中,仍有大量同级别的车型参与竞争。消费者还是会继续对比。较长的销售周期,随时存在意向车主被友商销售撬单的情况。但采用贴息或零利息,门店销售可通过多种销售话术进行催单。

另一方面,厂商通过贴息方式或能刺激意向车主订购或价格更高或让原本没有购车意愿的车主购车。消费者王强购车预算为全款20万。但试驾过程中,门店销售会强调我们25万或30万的车型比20万更有优势,驾驶体验更好。且现在厂家有免息政策,后面36期你只需还本金就可以。

比如购买一台特斯拉,你可以选择少付一部分作为首付款,并贷款余下的车款,且余款的36期为免息,消费者仅需支付本金即可,这与苹果的24期免息分期极为相似,这无形中会增加其销量。

整个贴息政策执行过程中,不仅能保证厂家终端零售价的稳定,利于品牌保值率的稳定。且因不同汽车品牌在不同区域市占率不同,终端零售价会有所差异。

对于传统车企贴息本质上是贴给背后的金融公司,相当于左手进右手出,整个收益最终还是归车企集团所有。

且传统车企和金融机构合作时,给予经销商较低利息的库存融资支持,以便经销商完成厂家下达的提车任务。传统车企给对应的金融机构零售贷款做贴息,帮金融机构做大零售贷款规模,增加利息收益,补贴金融机构因库存融资利息低的“损失”。

02.

盈利模式不同,

贴息方式不同

特斯拉之所以既敢降价又敢针对部分车型做到零利息,和特斯拉的盈利模式有关。

据特斯拉2021年财报显示,当年特斯拉包括自动驾驶软件在内服务及其他业务营收为38.02亿美元,占当年总营收的7.06%。相关分析师预测,2025年、2030年特斯拉软件订购收入将分别达到50亿美元和145亿美元。

软件订阅服务收入,也拉高特斯拉的单车净利润。以特斯拉2023年财报为例,当年特斯拉累计交付131万辆汽车,年度净利润为126亿美元,对应单车净利润为9600美元。(按6月4日汇率,约合人民币6.77万元)

基于此,特斯拉采用和苹果类似的免息政策,以多种方式销售终端硬件,软件订购费不仅能对冲贴息成本,且能实现更大盈利。

但目前国内新能源车企不仅卖车亏损,且软件订购费用收入也相对较低。以2023年为例,理想、比亚迪单车净利润分别为31100元和8600元。蔚来和小鹏平均每卖掉一辆车分别亏损13.2万元和7.3万元。

虽说目前国内新能源车企也在探索软件订阅收入,如2020年蔚来的NIO Pilot包采取买断模式,分为精选包和全选包两套配置,车主需要一次性付费15000元或39000元。2023年蔚来针对辅助驾驶系统NOP+采取订阅不买断的模式,每月收费380元。

但目前国内软件订购收费仍面临不少现实堵点,除国内消费者更青睐硬件产品一次性买断,厂商收费会让部分觉得这是车企在捆绑销售、强制消费,影响车企品牌、国内针对汽车软件订阅收费暂时缺少明确的法律法规等问题外。

随着整个新能源汽车竞争的愈发白热化,若车企采用软件订阅模式,很容易影响到意向车主选购其他品牌,进而影响车企销售。基于此,车辆销售目前仍是新能源车企的重要营收支柱。

图源:理想汽车2023年财报

且特斯拉实际上承担的贴息成本有限,一方面,本次特斯拉免息政策限定车型、限定用户,限定用户意味真正能够拿到零利息的车主有限。且特斯拉融资租赁5%以上的年化利率也能帮助特斯拉对冲部分贴息成本。

另一方面,我们做一假设,按照2023年特斯拉中国市场交付94.7万辆,在不考虑车型的前提下,单台车均价25万元、94.7万车主中80%使用贷款且首次支付贷款比例为20%,对应贷款总额为1515.2亿元人民币。

在当前各大银行面临放贷难且车贷服务均为两证一卡、审批、月付、还款、逾期催收整个车贷服务市场高度同质化下,特斯拉自然有底气敢让商业银行给特斯拉车主的贷款利率降至最低。

03.

传统车企代理模式,

不具备零利息的基础

相较于蔚来、理想等新势力门店多以直营模式,用户下单多在官方渠道,车贷相对透明,传统车企情况更加复杂。

以汽车消费金融为主的汽车金融利润贡献位于乘用车和商用车之后,是各大汽车集团旗下的第三大利润来源。有的企业甚至更靠前,已有业内人士喊出“造车不如搞汽车金融”的口号。

以比亚迪为例,截至2022年11月,比亚迪汽车金融放款金额已达到千亿元。传统车企又怎么可能通过完全免息放弃这么大的市场,以及企业利润呢?

同时传统车企多采用经销商代理模式,车企负责生产和研发,经销商负责销售和服务,这和以蒙牛、伊利、农夫山泉为代表的传统快消企业打法相同。但整个汽车金融的特性,决定终端门店销售不可能给客户推荐零利息车贷产品。

其一,汽车金融市场并非直客生意,而是间客生意。在资方、SP(资方代理商)、终端门店、车主流通链条下,资方给到的车贷利率只是厂家的“批发价”。和快消品历经渠道层层加价一致,车贷利率流通环节会历经二次、三次加价,进而保证链条上各方利益的最大化。

其二,在资方、SP(资方代理商)、终端门店流通环节中,一方面目前资方提供的车贷产品同质化严重,难以形成差异化、创新化。另一方面,终端门店和消费者存在严重的信息差,甚至部分资质较差的客户更多是希望拿下贷款。

这就意味着终端门店有很大的可操作空间,如针对车企推出的贴息政策,终端门店销售或告知客户厂家在本地区活动已暂停,或告知客户你的资质不符合我们要求,或告知客户厂家要求首付需在50%以上甚至更高,你需要首付资金太高等等。面对终端门店销售的这些说法,客户也只能被动接受利率以及对应资方。

且因汽车作为大宗消费,消费者置换新车周期通常在5年或更高,这意味着行业几乎没有复购可言。基于此,汽车金融市场又是一个典型的B2B市场,车商有着绝对话语权。资方、SP为从车商手中拿下更多客户,只能不断拉高返佣政策,当前业内返佣政策已高达15%。换言之,客户贷款10万,汽车终端门店能拿到1.5万元的提成。

这就不难解释,不管是传统车企4S店,还是二手车行均会引导用户走贷款、不使用全款的原因。甚至不少二手车行更是将售价10万的二手车,调低9万以吸引客户看车、促成交易,并通过返佣费用对冲成本,实现更大盈利。

其三,随着当前新能源价格战白热化,单台车利润被严重压缩,传统经销商经营压力剧增。如2023年11月,广东鸿粤集团被曝出拖欠员工工资和供应商货款,旗下多家4S店停业,多家车企受到冲击。

而经销商靠保险、车辆保养维修等服务增加利润,面临不少阻力。如经销商承诺给客户免费保养3年,但客户真正保养时,往往会推荐客户使用付费或价格更高的服务。

这在引发车主不满的同时,意味着门店能够靠维修保养赚取的利润有限。基于此,经销商自然会将盈利点重点放到车贷服务上,且哪家资方给到的返佣政策高,就让销售重点推荐哪家的车贷服务。

从后续来看,资方、SP给到的返佣政策或将继续走高。返佣本质上相当于互联网中提到的买量,在上文所述的银行和汽车金融公司均面临放贷难时,想要让车商重点推荐、客户使用自家的车贷服务,需要采用和互联网类似的广告竞价模式。

银行、汽车金融公司、SP面对不断上涨的返佣比例,哪怕利润极低甚至出现亏损,但在完成放款任务的KPI前,只能持续加佣。尤其是在当前车贷服务市场同质化问题无解下,这种问题短期内难以突破。传统车企想要真正实现零利息政策恐怕也不太现实,这正是很多传统车企更青睐降价促销的另一原因。

但对消费者来说,零首付意味着消费者后续可能承担的月供极高。在当前新能源汽车厂商铺天盖地的宣传下,可能还是需要结合自身实际情况理性购车,进而避免因车贷逾期产生更大的问题。

热门相关:神级幸运星 童养媳之桃李满天下 狂仙 废材归来:绝色魔君驭兽后 剑仙三千万