靠算计车主的极氪能走多远?

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

上市的极氪,向市场交出首份财报。

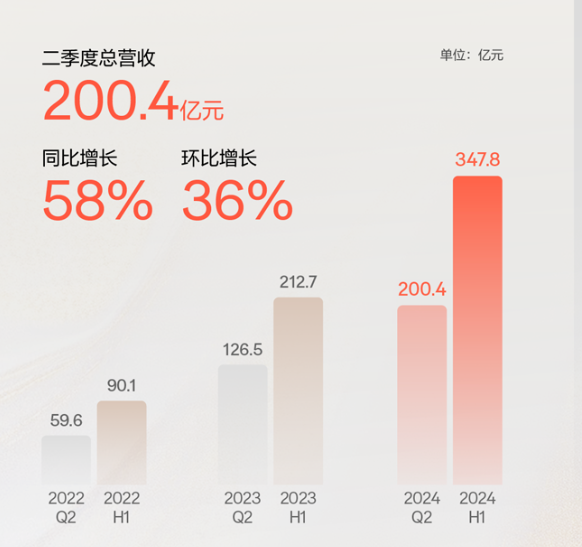

据极氪2024年Q2财报显示,今年上半年极氪累计交付量同比增长106%至87870辆。Q2累计交付54811辆,同比增长100%,环比增长66%。

整车销量的持续提高,让极氪初具规模效应。Q2,极氪整车毛利率同比提升0.6%至14.2%。不仅仅整车销售业务在增长,极氪电池及其他零部件的销售和研究和开发服务及其他服务两项业务也在保持增长。

今年上半年,极氪电池及其他零部件的销售贡献53亿元营收和10.8亿元毛利率。研究和开发服务及其他服务同比增长327%至13.0亿元,并贡献4.7亿元利润。

三项业务的大幅度增加,不仅让Q2极氪总营收同比增长58%、环比增长36%至200.4亿元,且毛利率已从去年同期的12.3%飙升至17.2%。另据吉利2024年上半年财报显示,在香港会计准则下,剔除股份支付影响后,上半年极氪净亏损大幅收窄至0.7亿元,二季度实现扭亏为盈。

图源:极氪官微

高增长的背后,和极氪研发的高投入有关。Q2,极氪研发投入同比增加近90%至26.2亿元,成立至今累计研发投入达215亿元。

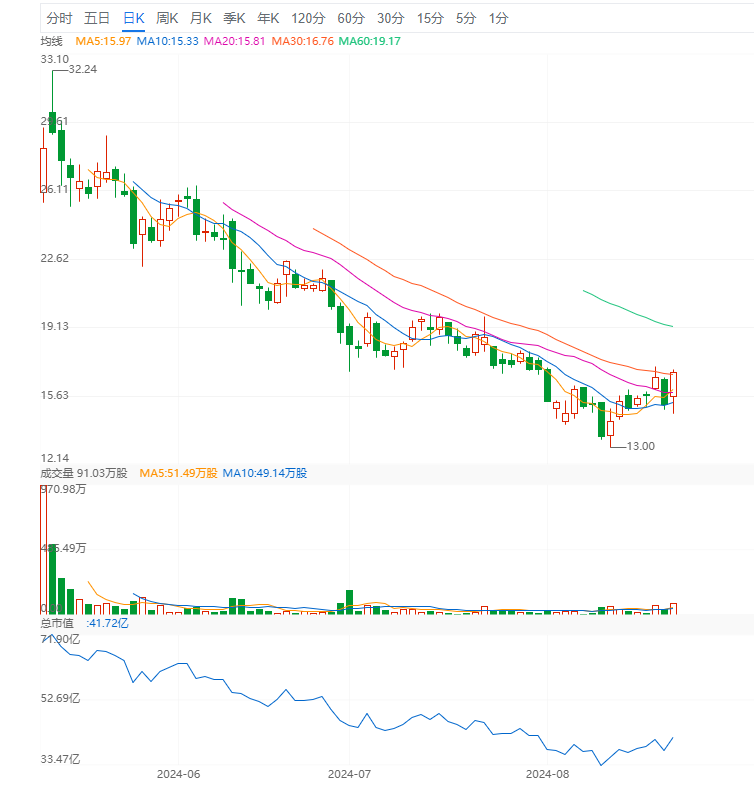

但资本市场对极氪高增长业绩并不买单。极氪上市至今,股价和市值持续下行。近期创下的13美元/股的低值,和上市之初的32.24美元/股相比,已跌去近60%。这背后正是高增长下的极氪隐忧仍在,仍需极氪持续发力才能挽回资本市场信心。

图源:雪球

一、该如何补齐智驾短板?

25款极氪007和001发布后,等来的不是持续增长的大定数据,而是从极氪总部到各地极氪4S店车主集中的大规模维权。

针对车主维权事件,极氪CEO安聪慧称,“24款极氪001在2023年初已经规划好,一直到2023年底,极氪的计划都是在2024年下半年再推出2024款极氪001,但因为市场形势变化,所以今年上半年就进行迭代。2024款极氪001在2月上市后,极氪从市场调研获悉用户希望用上自研智驾,也是从那时起极氪才开始研发自研智驾的极氪001,也就是2025款。”

随着智能化已成为新能源汽车不可逆的趋势,但相较于智能座舱门槛较低、落地时间相对较快,高阶智驾更考验厂商综合技术能力和人才储备情况,这既是新能源汽车厂商打造差异化竞争的关键,也是新能源汽车行业进入周期性洗牌阶段厂商继续留在牌桌的关键。

但目前高阶智驾竞争逐渐惨烈,且部分厂商将高阶智驾车型价格持续下探。何小鹏在小鹏汽车2024年Q2财报电话会议透露,小鹏将推动XNGP普及到更多15万元级的车型,成为全球首家能够在2万美金级别的车型上实现高阶智能辅助驾驶的车企。

但智驾却是极氪的短板所在,一方面,蔚小理华的无图智驾已覆盖全国,极氪001的SV方案目前仍处于按城市开通高速领航阶段,虽已开通全国30+高速及城快路,但进度颇为平缓。官方称今年二季度将覆盖全国90%以上地级市高速,并同步开启核心城区领航公测。

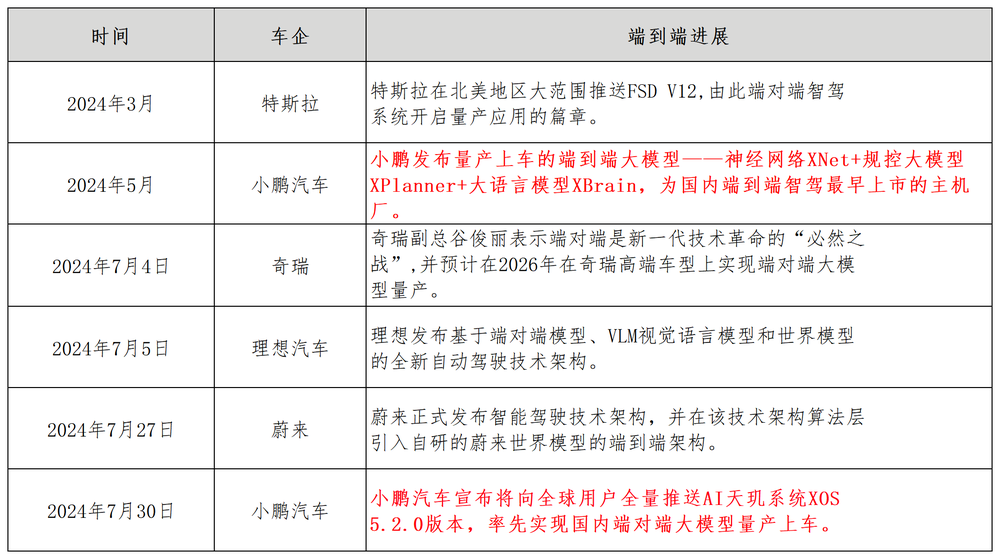

另一方面,端到端智驾相较于“模块化”智驾优势在于,无需依靠“穷举法”方式去寻找相应指令,且传感器收取到所有信息都能直接被神经网络反复学习利用,无需担心在计算过程中出现信息丢失与误差,但小鹏和特斯拉却是端到端智驾率先落地的车企。

图源:基于公开信息整理 制图

不仅仅极氪,吉利旗下领克、银河等众多子品牌均被智驾所困扰。围绕高阶智驾,吉利内部有四大团队,分别是极氪自研智驾,智驾负责人陈奇带队;路特斯机器人科技副总裁李博带队;吉利研究院,智驾VP郭阳带队;亿咖通吉咖,董事长兼CEO为沈子瑜。

其中,极氪和Mobileye绑定最深,且最难以分割。安聪慧在采访中曾表示,极氪和Mobileye将来一定会持续加强合作,一个很重要的原因是Mobileye在全球市场的竞争力会给极氪出海很大帮助。

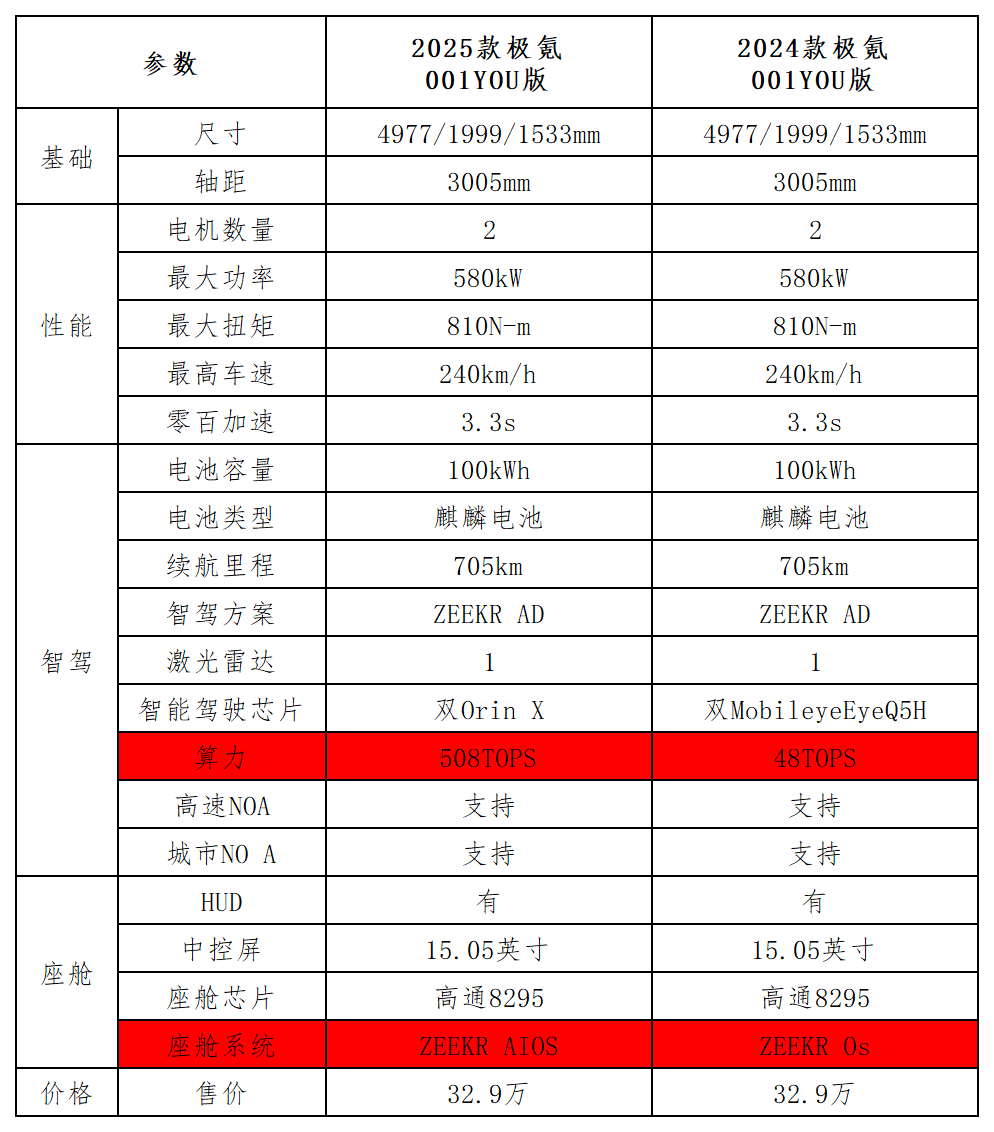

但Mobileye在中国市场已明显落后,以智驾芯片为例,地平线推出的征程6单颗芯片已经达到560 TOPS算力。黑芝麻华山A1000 Pro,算力达到106TOPS。作为对比,Mobileye EyeQ5 的算力约24TOPS。

不仅如此,今年1-7月极氪累计交付量同比增长89%共交付103525台。坦白来说,这一交付量放到整个行业中绝对不差。但若想完成安聪慧制定的2024年23万交付目标,仍面临不小压力,这种压力自然需极氪001和007销量担待来承担。

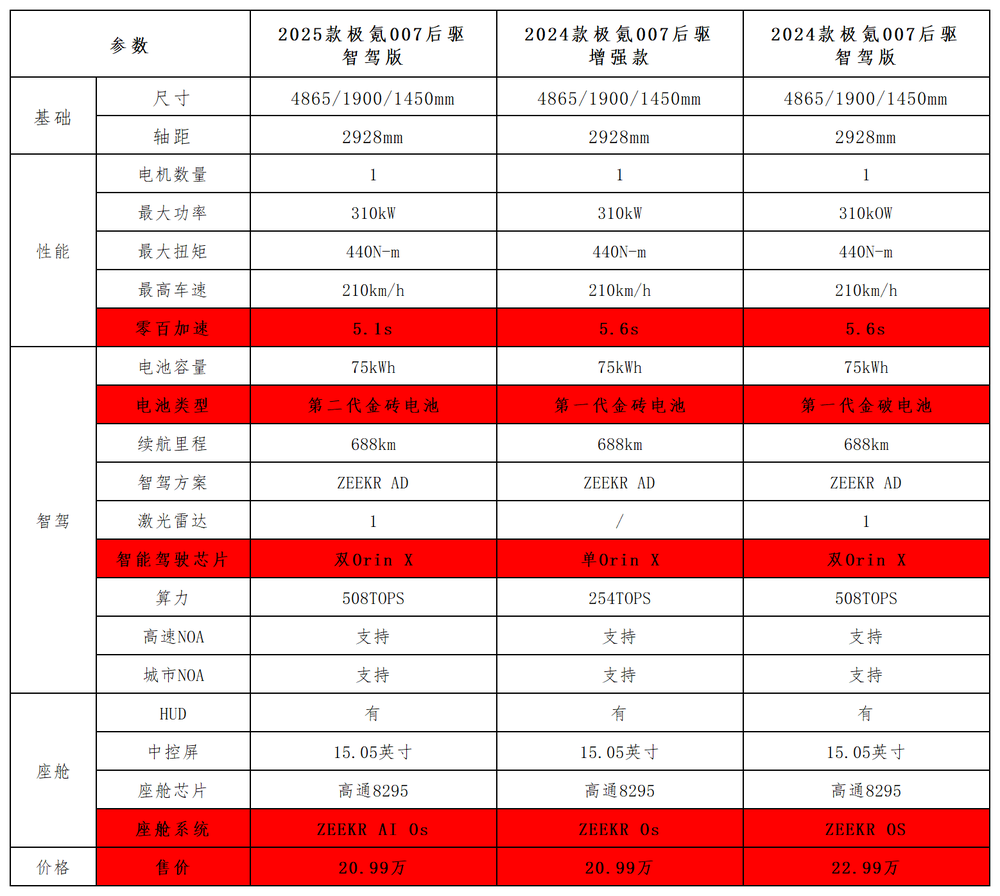

基于此,极氪迫切需将自研智驾搭载到007和001上,进而确保007和001保持高竞争力。以25款007为例,相较24款007最大变动也是在智驾。

25款极氪007全系标配浩瀚智驾2.0,包含激光雷达和Orin X智驾芯片,可实现多种智能驾驶场景。浩瀚智驾2.0使用端到端大模型,在场景认知使用大模型SCM,可识别1000种交通场景,准确度提升超过120%。9月浩瀚智驾2.0开启通勤模式交付,年底实现全量推送并开启无图NZP交付。2025年交付城市NZP+,实现不限车位、道路、城市。

图源:基于官方公开信息整理 制图

正如极氪副总裁林金文所言,当下汽车市场竞争非常卷,极氪需要尽快把最好的技术和产品提供给用户,才能在市场竞争中取得较好表现。站在极氪的角度这种做法确实没有错,但对车主背刺产生的信任问题,后续或将影响25款极氪007和001的交付量,以及极氪自研智驾大规模的落地。

二、老款贬值超10万,谁为贬值买单?

表面上看,极氪车主维权和价格问题、老款无法升级智驾有关。如配置大幅度升级的25款极氪007智驾版价格比24款极氪007智驾版便宜2万元,25款极氪001除最低配换装激光雷达和双Orin X智驾芯片外,价格虽和老款保持一致,但因两款车型智驾方案在底层芯片、系统布控、红线布局等方面均不同,24款极氪001车主无法升级全新智驾方案。

图源:基于官方公开信息整理 制图

图源:极氪官方

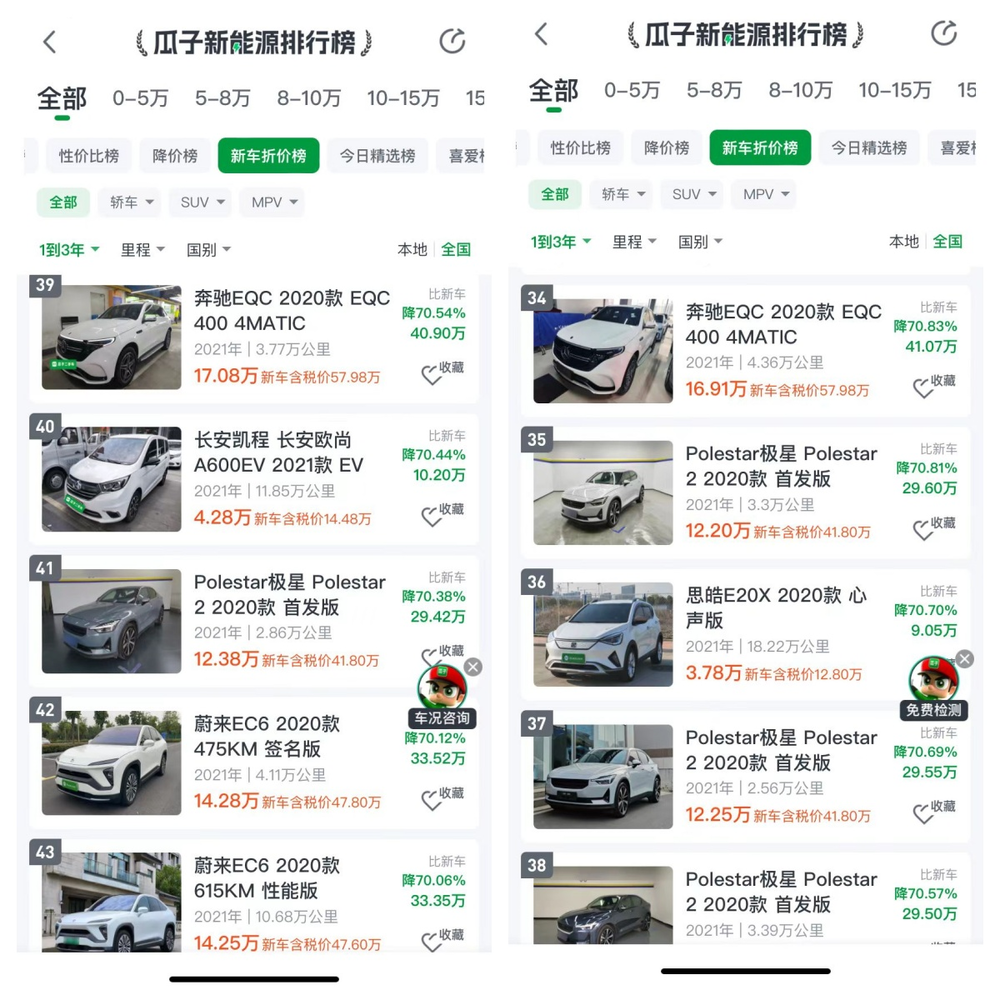

更深层次来看,却是新款快速发布带来的老款快速贬值。以瓜子二手车平台上2021年上牌的20款奔驰EQC和蔚来EC6为例,两款车型平台显示价格分别为17.08万元、14.28万元,降幅分别高达40.9万和33.52万。

但因国内二手车行业进入到超长淡季,二手车商基于回笼资金,处理库存等现实角度考虑,真实成交价或低于平台显示价,这意味着20款奔驰EQC和蔚来EC6老车主一年因车辆带来的车辆折旧损失至少超10万。

图源:瓜子二手车

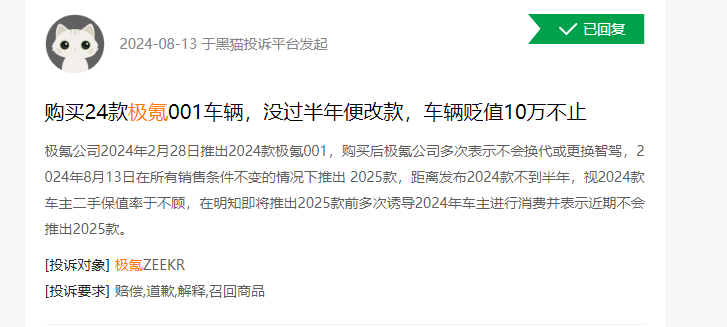

同样的情况也出现在极氪上,极氪001车主在黑猫投诉平台称,因24极氪001没过半年改款,车辆贬值超10万。

基于此,极氪老车主要求极氪提供5万元现金补偿、每月1000度电补偿、整车终身质保、车机系统持续更新,并在15个工作日赔付到账。

图源:黑猫投诉

极氪的问题也是整个行业所面临的问题,多方阻力的存在,让新能源二手车保值率相较于传统燃油车而言,保值率欠佳。这意味后续新能源车主大面积维权事件,车主和厂商之间矛盾或将增多。

图源:瓜子二手车

当智能座舱、智驾已成为新能源汽车角逐的下半场,新能源汽车“消费电子”属性已成为不可逆趋势。但消费电子行业中,消费者购置消费电子普遍具有买新不买旧、买来就是“小老头儿”的消费习惯。

此外,相较于传统燃油车相对成熟的技术,形成完整的二手车评估体系,整个新能源汽车评估体系仍处在缓慢发展中。一方面,二手车商在评估燃油车价格时,核心参考发动机、变速箱、底盘三大件,并以车辆品牌、年限、剐蹭、出险记录等为支撑,给到大致收车价格。

但新能源二手车包括动力电池、智驾、智能座舱、激光雷达、彩电冰箱大沙发等配置到底如何估价?更重要的是,不管是动力电池衰减,还是芯片、激光雷达、AI大模型、算力等,均是二手车商的知识盲区,这让很多二手车商不敢轻易收购新能源车。

另一方面,传统燃油车为保证保值率的相对稳定,往往会控制新车上市速度,甚至三年一改款在行业内极其常见,二手车商敢于囤货、高价收车、行业衍生出专门做资源车大型批发商的原因也在此。

但新能源汽车快速迭代意味着老款快速折旧,让二手车商损失惨重。从事资源车的大型批发商很有可能因厂商改款损失百万或千万,这更加重二手车商的担忧情绪。

二手车商不收新能源车、消费者觉得收车价格太低不愿意出售。老款无法变现,又不考虑购置新款。且快速折旧带来的信任危机,又影响着新能源厂商的品牌形象,进而反噬厂商销量更大增长。

三、短期无解,对极氪智驾要求更高

新能源二手车残值相对较低问题,不仅仅出现在国内市场,海外市场同样面临该问题。

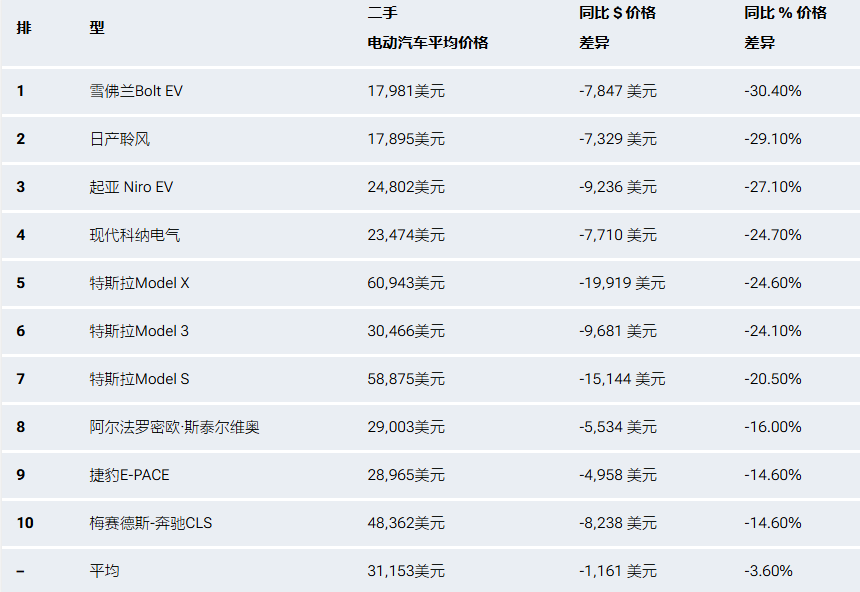

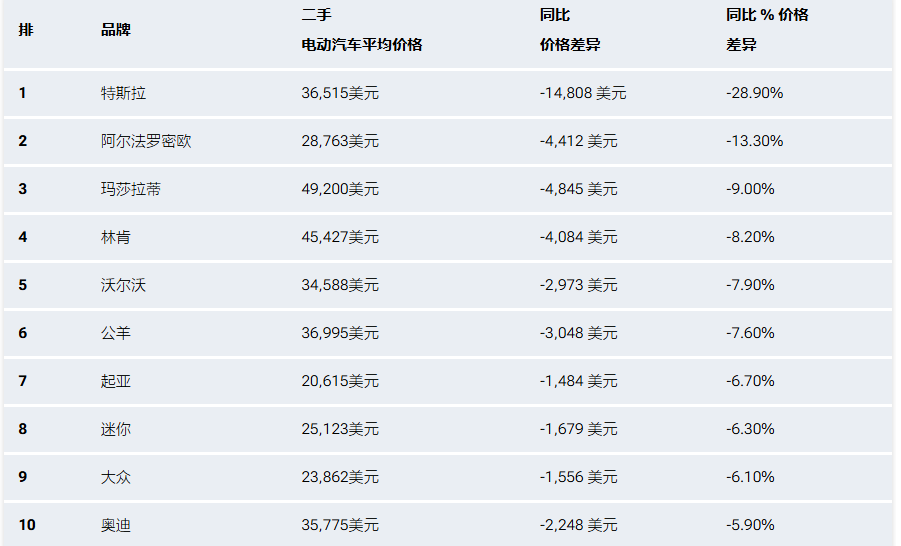

今年3月份,iSeeCars在对2023年2月和2024年售出的180多万辆1年到5年车龄的二手车调查后发现,二手车价格总体上普遍疲软,二手电动汽车价格大幅下降。雪佛兰Bolt、日产Leaf、起亚 Niro EV跌幅比例分别高达30.4%、29.1%、27.1%。

图源:iSeeCars

同比跌幅最大的10个品牌中,特斯拉二手车平均售价为36515美元,较去年同期下降28.9%,业内跌幅最大。iSeeCars表示,大幅下降是特斯拉激进降价导致,不仅损害其二手车价值,也损害其他车辆的价值。

图源:iSeeCars

执行分析师Karl Brauer指出,马斯克对新特斯拉的最初降价在一年前就已影响电动汽车的价值,但他的反复降价不断推动二手特斯拉价格下跌。这种价格蔓延到所有电动汽车,造成整个二手电动汽车市场的疲软。

基于特斯拉在欧美市场形成的品牌优势、技术优势、车主积累优势,或许能通过措施安抚老车主情绪,进而保持销量相对稳定。相关数据显示,特斯拉在美市场占有率虽从2023年的59.8%下降到2024Q1年的51.2%,仍是美国市场的领导者。

但很多中国新能源汽车品牌出海本就处在探索中,品牌知名度有限。若在海外市场频繁发布新车以及降价,背刺老车主。失去客户信任后,又何谈在海外市场实现更高增长呢?

传统燃油车面对该问题,往往通过提供更多服务和售后来解决。如BBA面对改款或降价带来的老车主不满,宝马推出如特别保修计划等增值服务进行安抚。奔驰和奥迪,通过提供个性化的售后服务来减少客户的流失并提升品牌忠诚度。

新能源汽车或许能沿用该模式,但随着动力电池厂商、面板厂商、智驾方案厂商、扬声器厂商等上游供应链厂商以及主机厂不断卷智驾、卷智能座舱、卷高续航、卷场景,整个技术迭代速度过快。

如安聪慧透露,比如金砖电池,距离金砖一代,大概8个月的时间,金砖二代就出来了,而金砖二代在三年前已经在开发了,因为一代开发的同时,我们就考虑到二代的开发。

如此一来,新能源车主和厂商之间就产生无法调和的现实矛盾,一方面,新能源技术的快速迭代意味着厂商需不断补齐短板发布新车型迅速跟进才能获得高竞争力。毕竟车型迭代速度过快,没有任何厂商敢保证单一车型能在市场上持续获得高竞争力。

另一方面,车型快速发布带来的二手车保值率低对老车主的背刺以及品牌信任危机,让老车主无法形成对品牌的黏性以及后续复购、转介绍。一旦背刺老车主事件经过舆论持续发酵,又劝退大量意向车主,增加车主观望情绪。

对标智能手机、PC市场来看,供应链厂商为应对硬件快速迭代趋势,

往往会提前三年部署产品,进而确保产品在市场具有高竞争力。但新能源汽车技术以及消费者的持续改变,意味着新能源厂商若沿用该模式,对极氪高阶智驾技术要求极高,需极氪短期且快速补齐智驾短板。

在这个进化速度越来越快的新能源行业里,销量承压、新品还未推出的空窗期里,任何缺点都会成为致命伤,持续应对变化或许是极氪的长期课题。只是如何在车型改款、销量和车主权益维护之间达到三方平衡,不仅仅是极氪所需思考的问题,更是整个新能源厂商所需思考的问题。