IDC:2023全年中国AR/VR出货量72.5万台

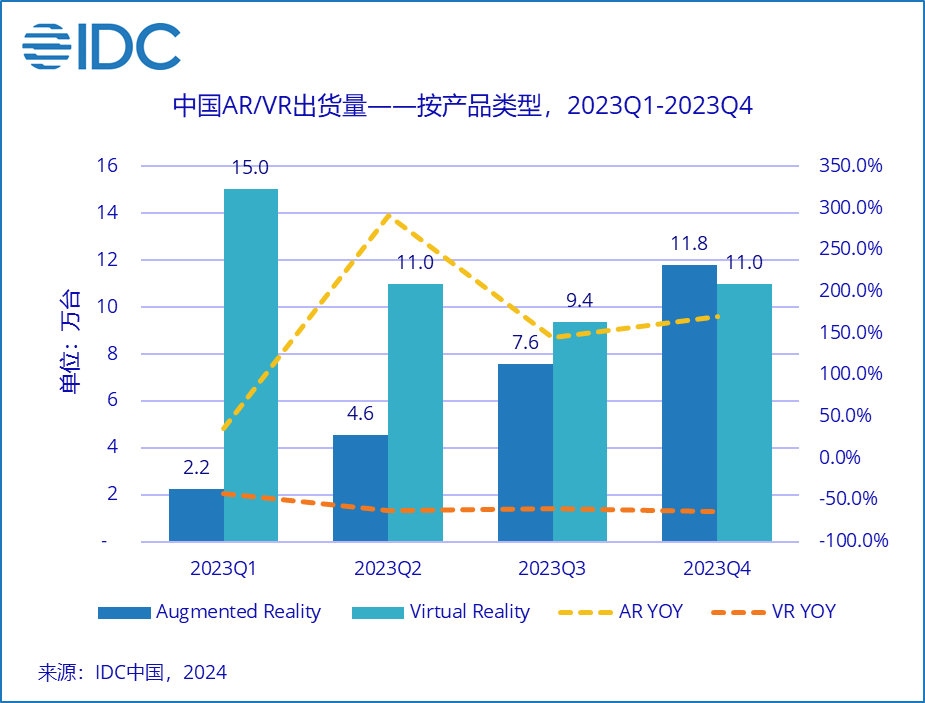

2月29日消息,据IDC发布的最新报告显示,2023年,中国AR/VR头显出货72.5万台(sales-in口径),同比2022年下滑39.8%。其中AR出货26.2万台,同比上涨154.4%,VR出货46.3万台,同比下滑57.9%。

2023全年,AR出货占整体中国市场AR/VR出货的36.1%,创历史新高,其中在第四季度AR出货11.8万台,VR出货11万台,部分AR厂商虽存在渠道压货情况,但这也是中国市场AR出货量首次单季度超过VR。

2023年整体AR市场

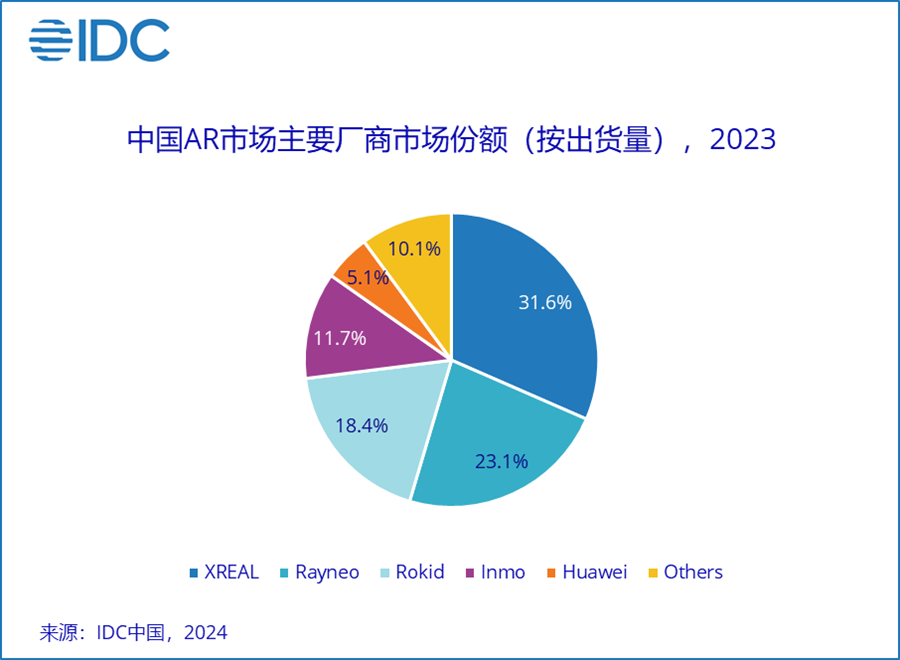

2023年,中国AR市场出货26.1万台,其中分体式AR出货23万台,一体式AR出货3.1万台。当年国内AR头部厂商以创业公司为主,排名前四的厂商均为成立时间较短的初创企业,在过去两年内均完成多轮大金额融资。

相较于2022年厂商扎堆发布轻量化分体式AR眼镜的策略不同的是,2023年国内主流品牌也开始推出了搭载高通处理器的一体式AR眼镜。

分体式AR眼镜中,各家主打智能投屏场景的产品线如XREAL Air 2/2 pro,Rayneo Air 1S/Air/Air plus, Rokid Air/Max 竞争较为激烈,出货单价基本都在$400以下。

其侧重点略有不同,XREAL其音质及电致变色等特点使其在差旅需求用户中形成良好口碑,Rayneo首创的switch直连受主机游戏玩家青睐,Rokid首创Station盒子推动AR脱离手机拥有海量资源。

从出货渠道看,在电商平台针对消费者发售外,各家均已开始构建线下零售体系并与国产新能源汽车品牌合作进行联动出货。

一体式AR眼镜中,Inmo深耕听书及信息提示细分领域,Rayneo推出的X2主要针对高端机极客玩家及开发者进行真无线AR眼镜试水。但其价格较分体式眼镜相比更高,目前此类产品集中在$600左右。

2023年整体VR市场

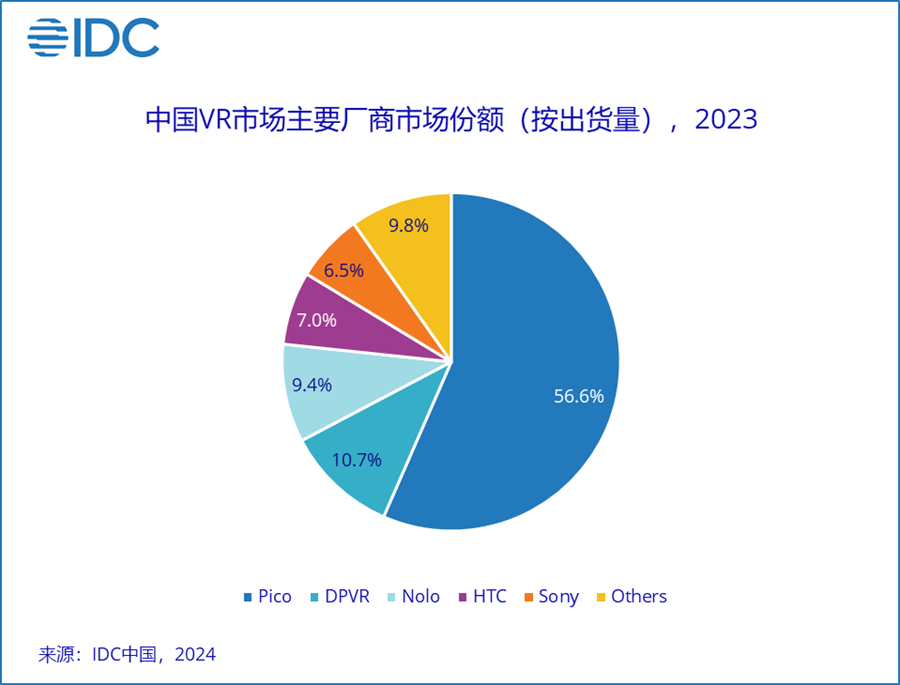

2023年中国VR市场出货46.3万台,其中一体式VR出货35.7万台,分体式VR出货10.6万台,以Pico为首的中国VR厂商开始大幅降本增效,削减广告营销投入费用、降低平台补贴力度、打卡返现等促销活动力度减弱、员工规模削减。

爱奇艺梦想绽放在2023年遭遇资金链断裂情况,也未如期推出其新款XR头显。Sony Playstation VR2在2023年强势回归但出货仅在一季度,后期持续消化一季度库存。

Top 4厂商在2023年均未推出亮眼新品,主力系列仍为Pico 4、Nolo CM1、DPVR E4、HTC Vive Cosmos等旧产品,但由于目前一体机VR换机周期仍相对较长,各平台游戏内容一致性较高,消费者换机升级动力不足。

在商用市场,2023年的绝大部分出货仍然集中在线下游娱类体验门店,教育、政府、医疗等商用采购体量较小。同时,在传统的文博文旅等项目上,也受到了来自AR厂商的冲击,以Rokid为例的AR眼镜厂商在渠道及内容适配上均存在优势。

2024年AR/VR市场展望

AI研发能力:从2023年底开始,AI+AR帮助用户实现更好的NLP交互及显示画面呈现,在内容生成、翻译、导航等多个AR主要使用场景中,在当前硬件水平较为接近的请款下,AI能力差异将成为厂商产品区分度的关键。

硬件创新:Apple Vision Pro 发布后,Micro-oled屏幕成本快速下降,将逐步替换目前主流的fast-lcd屏幕,未来一段时间内VR头显中,pancake + micro oled将成为主流搭配。

同时,随着Apple下代产品研发进程,供应链体系将持续壮大,未来3年内硬件成本也将加速下探。

厂商竞争:目前手机厂商对于AR赛道的布局相对完善,同时拥有强大的供应链管理能力及线下门店运营水平,手机厂商在2024年有望加速进入AR市场,这将对当前国内AR厂商格局形成一定冲击。

Apple Vision Pro有望于2024年进入中国内地市场,将带领国内VR厂商加速高端线布局,Apple为其量身定制600余款原生应用,首批10万台量级的销售不少流向XR开发者,在其陆续上架美国以外国家的过程中,各地开发者将根据本国特点进行更多内容应用的适配和创新,完成VR类产品从游戏设备到生产力工具的转型。

IDC中国高级分析师赵思泉认为,2024年中国AR/VR市场仍存在诸多不确定性,厂商的新品发布节奏将受到更多来自供应链成本、线下渠道体系搭建速度、消费市场复苏程度、AR/VR内容开发者研发进度等多重因素影响。

相较于前两年大力补贴新品拉动出货的策略,当前厂商已将重点开始投向一定程度的活跃用户转化、持续的内容应用复购、产品创新点等多个方面。在供应链成本下探及内容丰富的背景下,中国AR/VR市场将朝更加健康持续的大方向发展。