上海商业地产一季度大宗交易成交额103亿,酒店资产利好

界面新闻记者 |王婷婷

在商办市场向来最活跃的上海,2024年开始出现回暖乏力现象。

多家机构报告显示,受宏观经济环境影响,今年一季度上海商业地产市场活跃度进一步下降,无论是大宗交易成交额还是甲级写字楼净吸纳量都出现降低,包括之前发展势头向好的物流地产空置率也在升高,市场修复面临一定挑战。

仲量联行华东区董事总经理兼商业地产部中国区总裁张静认为,尽管目前很多业主及租户对上海商业地产市场仍持谨慎态度,但在各类支持性政策的助力下,上海商业活动及市场情绪有望在年内得以改善。

大宗交易成交额103亿,同比降28%

4月10日,据戴德梁行发布的报告数据显示,2024年一季度,上海仅录得16宗、共计103亿元大宗交易,成交金额同比下降28%,成交金额降至近五年同期最低。

戴德梁行分析,一方面,受大量新增面积及吸纳降低影响,投资类办公楼市场持续低迷;同时,美元高息、美联储或推迟降息等背景下,外资出手趋于谨慎。

从买家类型来看,自用型买家成交占比大幅上涨,占总成交额的42%,市区核心位置、沿江地带办公以及低价豪宅均是其重点关注领域。

其中,自用买家中又以金属能源类买家为主,占自用买家总成交额的36%。据了解,此类买家自2022年起持续活跃,不断布局一线城市购买各类优质资产。除此之外,国有企业也是自用型优质办公的购买主力之一。

具体到物业成交类型,一季度仍以办公、研发办公以31%的占比居成交首位,自用成交为主;投资类仅有1宗成交。商业方面,因七宝万科广场的成交,占比大幅攀升至25%,位居一季度第二。一季度虹口北外滩63街坊综合地块以20亿元左右成交,致使土地成交占比也被大幅拉升。

值得一提的是,受长租公寓相关政策红利影响,公寓、酒店更加受投资类买家欢迎,一季度共发生5宗相关交易,如位于宝山区的真大星保项目和五角场假日智选酒店75股权等完成成交。

戴德梁行华东区资本市场部联席主管、执行董事卢强预测,2024年可能会出现更多低价资产投资机会,市场活跃度有望回暖。

“在写字楼租金下行,空置率压力背景下,预计部分国企将推出更多优质办公项目,但价格目前不会大幅下降。”卢强表示,公寓、酒店、商住楼等适合改造为保障性租赁住房的项目将继续保持市场热度。

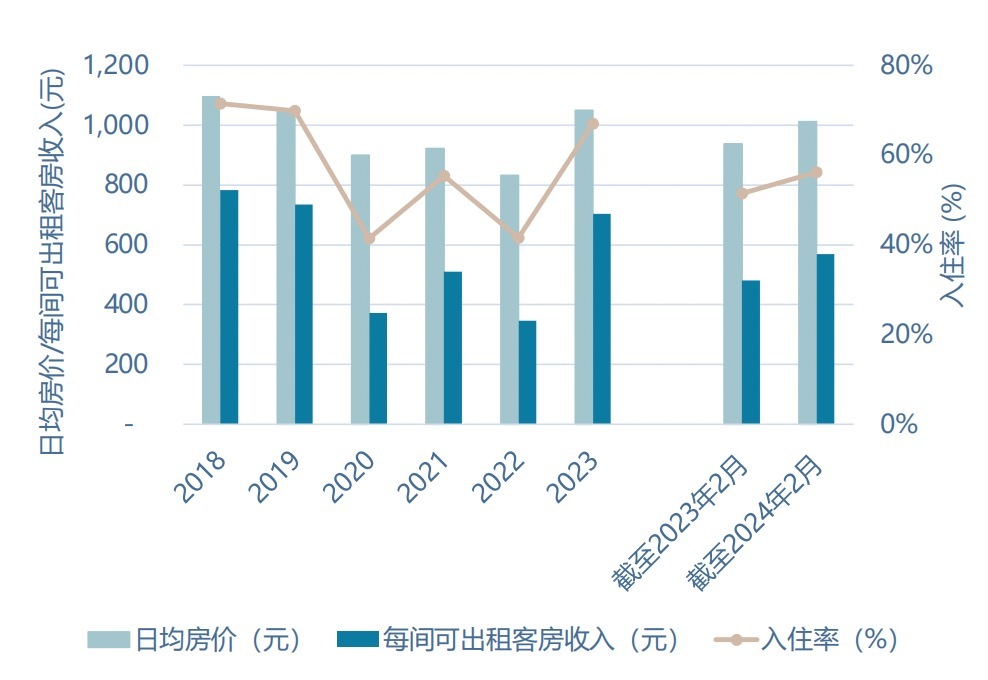

上海高端酒店市场业绩回顾。图片来源:仲量联行

尤其是受国内旅游市场持续升温影响,上海高端酒店市场迎来新机遇。

根据仲量联行4月10日公布的数据显示,截至2024年2月,上海高端酒店的日均房价较2023年同期增长8%至1012元,入住率增长4.8个百分点至56%,每间可出售客房收入则增长18.1%至569元。

另外,2024年1-2月,上海高端酒店的每月可售房收入较2019年同期也恢复至97%,其中日均房价已超过2019年同期,入住率恢复至95%。

酒店市场的显著增长,酒店资产被重新评估,这对一些持有相关资产的房企而言也是利好。

仲量联行表示,作为国内酒店与旅游业最大的投资目的地之一,2023年全年上海录得93.2亿元的酒店总交易额,是中国内地酒店投资交易额的39%,也推动2024年一季度上海酒店投资市场问询量持续升高。

在今年3月27日,瑞安房地产以1.05亿元人民币的价格出售位于上海青浦区的一块地块及酒店物业,以提高其资产流动性和资金效率。

写字楼供求放缓,零售租金下行

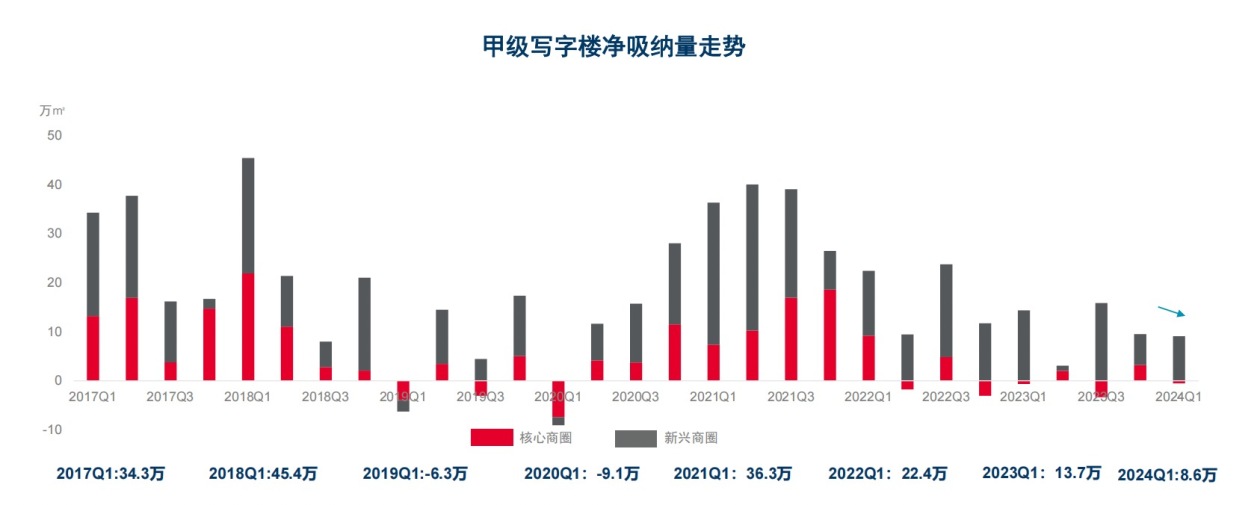

大宗交易市场趋于保守,上海甲级写字楼空置率也在增高。

戴德梁行数据显示,今年一季度,上海甲级写字楼净吸纳量8.58万平方米,比去年四季度下滑9.86%,比去年同期下滑37.49%。

供大于求,令甲级写字楼整体空置率继续攀升至22%,比去年四季度上扬0.2%。而且,租金亦继续微跌,一季度甲级写字楼平均租金为7.8元/平方米/天。

图片来源:戴德梁行

从供应表现来看,一季度仅2个项目入市,共带来10.87万平方米新增供应。其中,核心与新兴区各1个项目,分别是长宁艺丰中心及徐汇万科中心三期T3。

仲量联行上海商业地产部资深董事王岳认为,上海写字楼市场正在发生一个明显的变化是,不同区域不同板块项目之间的价差开始缩小,即便是中央商务区项目也面临租金下降压力。

戴德梁行大中华区研究内容主管Shaun Brodie表示,目前上海市场供大于求的情况始终存在,随着办公空间的不断扩张,写字楼市场需要时间和新的增长动力,业主也需强化自身优势及特点,以吸引企业长期入驻。

相对而言,零售商业的分化现象更明显。仲量联行数据显示,在核心商圈,随着部分项目进入翻新改造阶段,整体空置率从11.4%下降至10.3%。

不过,由于品牌拓店趋于谨慎,非核心商圈空置率从12.2%微上升至12.5%。“项目分化加剧,一些标杆性区域型购物中心得益于其良好的运营管理水平和稳固的周边客群支撑,展现出更强的韧性。”

由于新增租赁需求放缓,零售租金整体仍处于下行通道。一季度,核心商圈首层平均租金环比下降0.8%至46.2元/平方米/天;非核心商圈首层平均租金环比下降1.1%至16.6元/平方米/天。

仲量联行华东区零售地产部总监黄臻指出,随着理性消费逐渐成为主导,人们更加注重产品和服务的性价比。在此背景下,平价餐厅、杂货玩具以及本土快时尚品牌在一季度仍保持相对积极的扩张态势。

“预计2024年上海零售租赁需求将主要来自和大众追求与性价比紧密相关的平价餐饮、快时尚品牌、平价超市和家居杂货,包括与文化娱乐体验相关的儿童娱乐、运动场馆等,以及和悦己消费相关的香水香氛、美容美体、本土女装服饰等业态。”黄臻表示。

热门相关:绝色符师:龙皇的狂傲妃 前夫有毒:1000万夺子契约 重生嫡女谋天下 甜蜜婚令:首长的影后娇妻 侯门弃女之妖孽丞相赖上门