繁荣集市要破产,临期食品不是好生意?

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

从2020年至今,临期食品一直是被当做风口般的存在,吸引了资本、创业者纷纷入局。

据天眼查数据显示,2021年我国新增临期食品企业125家。头部企业好特卖不到3年已完成5轮融资,其投资方包括金沙江创投、五源资本等知名投资机构。

而上海证券则预测,2025年国内临期食品行业规模将达到401亿元。然而,在这个市场还没有迎来真正扩容时,已有玩家被淘汰出局。

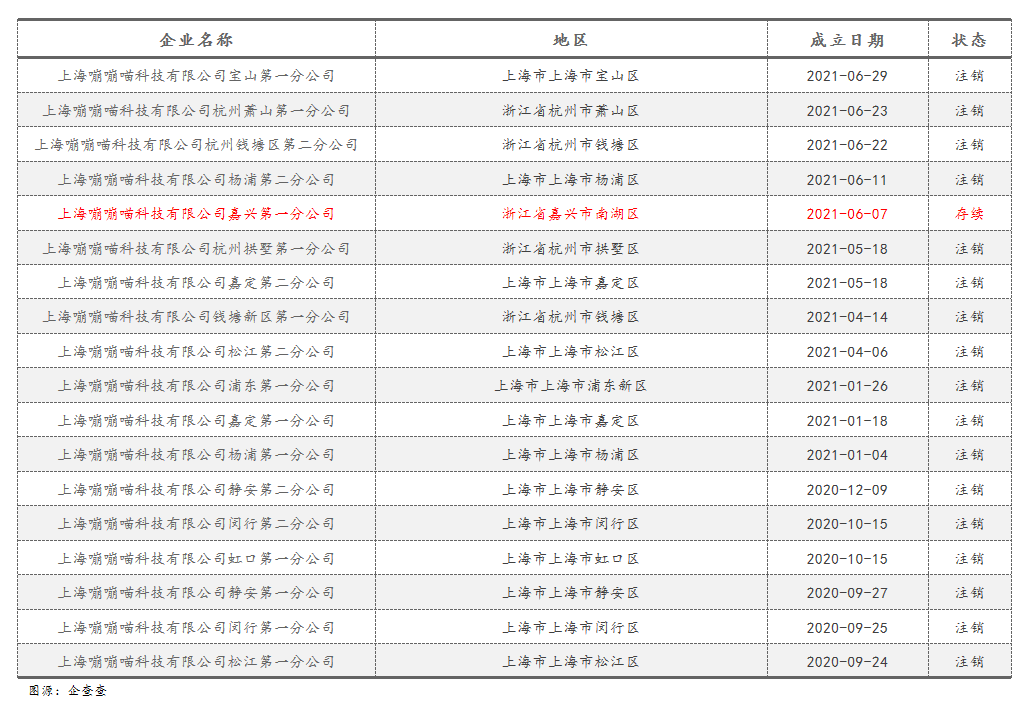

曾扬言要在今年开出60余家门店,2023年扩张到1000家门店,成为中国版“唐吉坷德”的繁荣集市如今已走向了破产边缘。据企查查官网显示,繁荣集市背后的母公司上海嘣嘣喵科技有限公司,在今年和供应商的合同纠纷中表示,公司业务目前已停顿,因现金流断裂,准备申请破产。

值得注意的是,此前繁荣集市在上海、浙江注册的18家子公司目前也有17家被注销,仅有上海嘣嘣喵科技有限公司嘉兴第一分公司仍显示为“存续”状态。公司范智峯也已成为失信被执行人,被限制高消费。

但即使这样,依旧有玩家在激流勇进。在刚刚过去的8月23日,折扣牛宣布完成千万美元级A+轮融资,本轮融资由XVC领投,红杉中国种子基金及真格基金跟投。

国内临期食品市场正在上演着“双面江湖”,这也不得不让我们重新思考这种商业模式。

一、临期食品为何爆火?

事实上,临期食品折扣店具有典型的逆经济周期属性。放眼全球,各国临期食品店正在经济换挡后,才逐渐进入火爆起来。1989年,以东京股价暴跌为起点,日本的泡沫经济最终破灭。也正是在这一年,后来成长为日本最大的折扣店唐吉诃德成立。

从1990年以后,日本经济进入到“迷失的十年”,其主要表现为:国内失业率一路攀升。1992年日本就业人口为6436万,到2002年则减少到6330万人,净减少106万。与此同时,日本完全失业人口数则有1992年的142万人,增加到2002年的359万人,完全失业率由2.2%上涨到5.4%。

受此影响,日本民间消费支出增长乏力。1990年后日本民间最终消费支出较高的年份为1991、1992、1994和1996年,但其年增长率也只分别达到2.9%、2.6%、2.7%和2.3%;亚洲金融危机后消费支出增速进一步滑落,2002年已降至1.1%。

而在这种背景下,唐吉诃德折扣店也迎来了迅速的发展,分别于1998年和2000年先后在东证二部和一部上市,保持了连续26年持续增长与收入倍增的惊人业绩。

回看2020年疫情后的国内经济,和当时的日本经济有很多相同之处。疫情重创了企业收入,国内倒闭的企业不胜枚举。即使存活下来的企业,也在纷纷裁员或降薪。但同期因供应链受阻,原材料成本不断上涨,导致多类食品的价格不断上涨。反映到市场端就是,消费者收入在降低,但生活成本支出却在增加,最终导致国内消费市场增长乏力。

显然,此时的消费者迫切需要一些低价购物渠道来缓解这种焦虑,而2020年国内的社区团购、直播带货等低价渠道之所以会如此火爆,其原因就在这里。

除此之外,疫情导致企业正常的商品流通渠道被打乱,依靠传统夫妻店、大型超市处理临期食品的方式逐渐疲软,消费市场的不断降级,在多方因素的共同影响下,企业的临期商品数量迅速增加。

但据业内人士透露,目前国内食品饮料企业在和经销商签订供货合同时,对于临期食品都不进行回收。在面对临期食品的压力下,大型经销商往往都会选择以出厂价的1-2折进行出售,以降低自身的损失。

也正是如此,让临期食品的价格优势体现出来。

我们实地走访了国内一家临期食品超级供货仓,据仓库负责人介绍,目前电商平台售价为128元一箱的汇源NFC百分百果汁,出仓价为9.9元一箱。123g一杯的鹿角巷奶茶网红速溶爆摇奶茶出仓价为1元1杯,京东平台123g*3的平台售价为19.9元,单杯约在6.6元左右。80g*30包的亲亲虾条出仓价为80元,京东平台售价则为166.9元。

显然,以上商品即使按照电商平台零售价格7折出售,也能保持一个相对不错的毛利率。

而据超级供货仓平台创始人田云指出,一个三四线城市50-60平方米的临期食品折扣店其成本大致如下:一年门店租金2-3万,店铺装修、货架、收银系统等门店投入在2-3万,前期铺货成本在5-6万。若能做到单日净利润在2000元的话,则成本回收周期也相对较快。

门店可复制性强、单店盈利快、消费端又要庞大的需求,临期食品这个生意真的看起来近乎“完美”吗?

二、临期食品的经营痛点

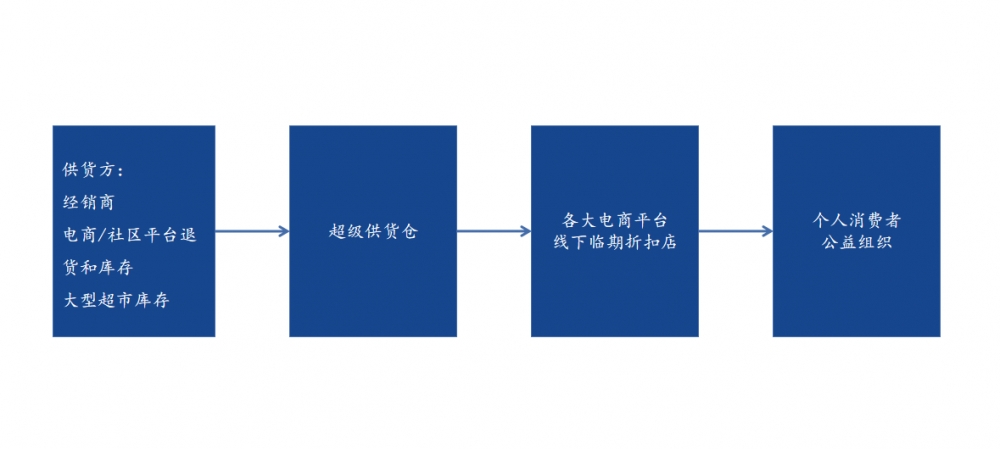

目前临期食品的流通方式大致如下:供货方主要为大型经销商、电商平台/社区团购平台的退换货和库存,这些商品一般由超级供货仓进行集中收购,之后会流向各大电商平台和线下临期食品折扣店,最终进入到消费者和公益组织手中。

在流通环节中,之所以会出现超级供货仓,其原因在于供货方单次供货量少则几千,大则几万,他们几乎不走散批模式。而面对如此大的供货量,及其考验中游临期食品参与者的现金流能力、库存周转能力、门店数量。

出于风险角度考虑,中游临期食品参与者一般都不敢吃下这么大的货量。当然,类似于好特卖、小象生活由于门店数量多,具有资金优势,也会绕过超级供货仓,直接和供货方进行对接,拿到一手货源。但这个流通环节由于不面向生产厂家,也隐藏很多潜在风险。

从货源的角度来看,临期食品供货的不确定性一直深受外界所诟病。之所以会出现这种情况其原因在于:正常渠道和临期食品是一个硬币的正反面,正常渠道出货越多,则对应的临期食品数量也必然会减少。

但正常渠道出货量的多少实则是受到厂家定价、活动折扣力度、内部销售网络、产品口感、生产能力等多方面因素共同影响,但这两年国内经济的不确定性因素增多,这自然也让厂家正常渠道出货能力受到影响,其对应的临期食品数量也充满了未知。

但据一位从事食品行业多年的胡亮透露,目前大型食品厂家正在借助数字化转型,调整经销商的销售任务和返佣政策。由于他们担心临期食品价格扰乱终端销售价格、损害到经销商利益,目前已经开始有针对性地严查临期食品的走向问题。在这些因素的同时影响下,后续流入到市场上的临期食品数量必然会减少。

一边是供货数量在减少,一边是入局者越来越多。在供需矛盾的影响下,这必然会导致后续临期食品的价格被不断拉高,毛利率不断降低。而消费者本身又是想抱着“薅羊毛”的心态才去临期食品店购物,后续必然会出现部分临期食品折扣店客流量不断下滑的情况。

除此之外,由于国内临期食品超级仓具有典型的分布不均衡问题,也在蚕食着行业的利润。据超级供货仓平台创始人田云所说,在全国,临期食品仓库最多的几个城市有上海、天津、哈尔滨。其对应的临期食品数量分别在:40家左右、20-30家、50家左右。临期食品仓库最多的省有河北省、山东省、江苏省等。

而这种分散性所引发的直接问题就是,在临期商品流通环节的成本被不断拉高。比如,上海的超级供货仓主要在金源路附近,若是从该地配送一车9米6的货发往深圳的话,其价格至少在7000多元。若是国内后续油价持续上涨的话,这个价格估计更高。

另据临期食品店员工丽丽透露,由于临期食品进货的不固定,一些高毛利商品随时面临着缺货的可能。而其他一些杂牌的商品消费者的感知度有偏低,也并不太愿意购买。这也导致了自己所在的门店无法借助一些数字化工具来进行分析,提高门店的精细化运营管理,最终导致门店不得不扔掉大量的临期食品,影响到了门店的盈利。

事实上,由于临期食品在进入超级供货仓,以及由超级供货仓流入到门店的过程中,很少会有人会对临期食品进行抽检,这也导致临期食品不断的爆发质量问题,产生了信任危机。

比如,有消费者在黑猫平台反馈,在拼多多上所购买的临期牛奶,打开后内部已经变质,无法食用。但平台只是做退款处理,但消费者并不进行赔偿。

图源:黑猫投诉

在国内食品安全多发的今天,即使国内消费市场出现降级,但消费者对于食品安全的重视程度只会提高。因此,临期食品后续的发展也必然要高度重视食品安全。否则,这必然会影响到消费者的复购和转介绍环节。

三、结语

临期食品绝对不能成为品牌的“下水道”,之做临期食品,而应该探索去“临期化”。事实上,唐吉诃德后续的转型也是按照这一思路所走的。

目前唐吉诃德所采取的商品售卖方式为:30%的低价尾货用以引流,70%的正价折扣混合销售用以提高商品毛利。而在2020年,唐吉诃德以800家门店,16819亿日元收入(约1000亿人民币),位列日本零售企TPO4,这也在说明唐吉诃德为未来国内临期食品后续的转型提供了范本。

其实,对于任何一个市场而言,有人退出,有人继续扩大规模,本就是常态。但最后能够留下来的企业一定是率先跑通商业模式,并找到可持续的盈利模式,这样方可笑到最后。