BOSS直聘:人越多、钱越多 | DoNews财经

撰文|小不董

编辑|李信马

题图|摄

3月12日美股盘前,BOSS直聘发布了2023年四季度及全年财报,当日收盘美股股价涨幅18.8%。在中国互联网公司万马齐喑的当下,只隔了一份年报,BOSS直聘就成了治愈投资者的一方良药。

直觉上,线上招聘市场的表现,应该是和经济形势密切相关的,但是具体到BOSS直聘这家公司,我们却发现,和其收入线性相关的,是其平台的活跃用户数量。

第四季度,BOSS直聘实现营收15.80亿元(人民币,下同),同比上涨46.0%;经计算现金收款17.80亿元,同比增长61.2%,环比上涨8.8%。

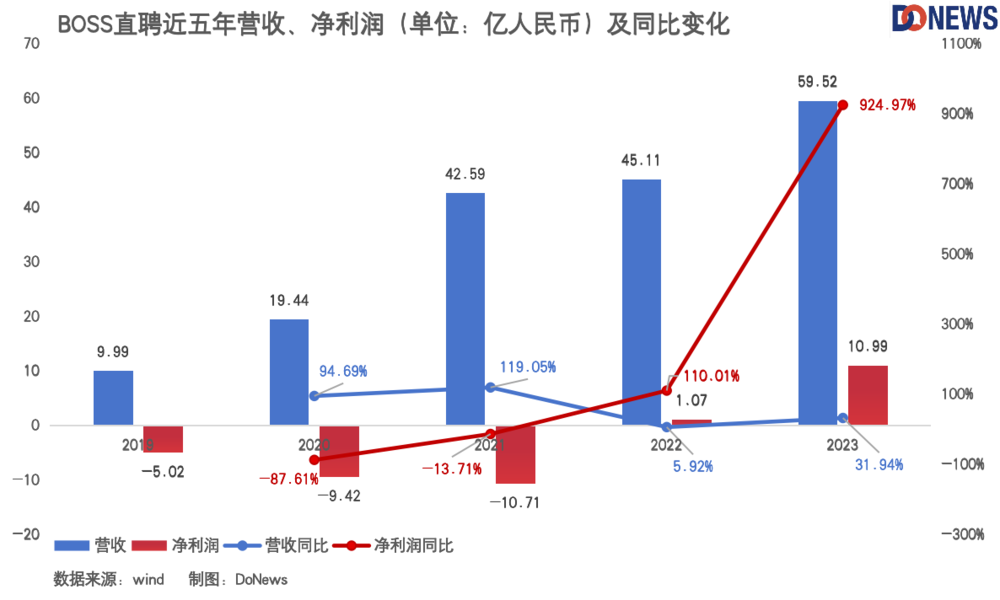

2023全年,BOSS直聘实现营收增至59.52亿元,同比上涨31.9%;经计算现金收款66.85亿元,同比增长44.9%。

而2023年,BOSS直聘的平均月活跃用户(MAU)达到了4230万,较2022年同期的2870万增加47.4%。

我们再看过去五年BOSS直聘的营收数据,不难发现,2021年至2022年有明显的增长放缓。

一直到接近一年后的2022年6月29日,BOSS直聘才恢复了新用户注册。

根据过往的财报显示,BOSS直聘2022年平均月活跃用户为2870万,同比增长5.9%;而当年的营收同比增长率5.92%,同样可以印证我们上述的猜测。

线上招聘的本质是中介,供需两头分别是企业和求职者,由于平台的收入基本来自企业端,所以“讨好”招聘的企业似乎是理所当然的。但是换个角度来思考,求职者需要工作,但在紧迫性上,有业务在运转的企业需求更强。

如果有一家企业能吸引最多的求职者,那几乎相当于垄断了供给,而垄断,是真正赚钱的互联网模式。企业为了提高招聘的效率和匹配度,也会优先选择候选人最多平台,即使要付更高的费用。哪个App能做到这一点,就堪称招聘界的美团。

“找工作,上BOSS直聘,直接谈!”通过堪称病毒式的传播,更倾向于求职者的调性,和符合移动互联网用户使用习惯的界面,恢复注册后,BOSS直聘的活跃用户数量和营收也双双猛增。据久谦咨询数据,在2022年10月,从MAU来看,就是BOSS 直聘(0.33 亿)>智联招聘(0.22 亿)>前程无忧(0.14 亿)>猎聘(700 万)>赶集直招(520万),如果数据准确,那目前这个差距会更大。

更重要的是,互联网的规模效应再次生效,在突破一定用户规模后,BOSS直聘的利润也陡然提升,第四季度的净利润3.31亿元;全年净利润为10.99亿元,较上一年同比大幅增长925%。

我们从成本分布上来看,2023年,BOSS直聘的营业成本从2022年的7.55亿元增加40.4%至10.6亿元,主要是由于服务器及贷款成本以及付款手续费增加。研发费用增加30.5%至15.4亿元,主要是雇员费用的增加以及技术投资费用增加。一般及行政费用增加12.8%至8.1亿元,主要是股权激励费用增加所致,部分被专业服务费减少所抵销。

但最重要的营销费用却有所减少,从上一年的20亿元减少到19亿元。

找工作是一个相对低频的行为,用户粘性不太容易养成,因此,提高营销费用是行业普遍做法。BOSS直聘依靠什么保持良好的竞争力?相信很多人在程序商店、社交网络平台、搜索引擎中都见过BOSS直聘的身影。

为了宣传品牌形象,户外广告、电视广告、视频广告以及重大的国内国际活动上,BOSS直聘都会进行营销,最常见的例子在地铁和公交车上,那一排绿油油的BOSS直聘标识。

图片来源:摄

但2023年,这笔费用却下降了。财报中给出的理由是没有2022年世界杯这样的大型活动赞助,以及被雇员相关费用抵销。在BOSS直聘的第四季度业绩交流会上,他们承认,即使不包括世界杯的赞助费用,和2022年相比,2023年调整后的销售和营销费用占收入的百分比也下降了7个百分点。

上面也提到,我们认为预测BOSS直聘业绩,一个非常重要的指标,就是他们的新增用户数,那么降低了营销费用,会牺牲掉新增用户数吗?很明显,并不是。2024年,他们预期的用户新增数目标是4000万,这可能是接近翻倍的一个增长,原因是,他们判断品牌推广的营销战略是有效的,品牌效应已经出现。

除了上面提到的规模效应以外,开拓新的用户群体,是他们实现这一目标的重要方式。2023年,蓝领用户是BOSS直聘用户增长的亮点,同比增速跑赢了所有其他行业,与一线城市以及KA客户(特定期内向BOSS直聘贡献50000元或以上收入的付费企业客户)相比,低线城市及中小企业的增长更快。(蓝领(Blue-collar)是指从事体力劳动或技术工作的工人,通常是制造业、建筑业、交通运输业等行业的从业人员。这个词汇来源于工作服的颜色,因为很多体力劳动者在工作时穿着蓝色的工作服。)

在2023年,BOSS直聘将产品拓展至下沉市场、蓝领市场以及中小企业市场这些增量市场上,随着用户覆盖率的提升,公司的用户和收入的结构也在发生了一些变化,重点体现在这几个方面:

- 蓝领用户在2023年的新增用户规模已经与白领用户相当,收入贡献超过了34%

- 二线及二线以下城市的收入贡献超过了60%,同比提升了5个点

- 小于100人的小微企业的收入贡献,同比提升也超过了5个百分点

2020年,CIC曾预测, 中国在线招聘市场规模2025年预计增长至2234亿元,其中蓝领市场将赶超白领市场,现在来看这个预测有些过于乐观,但蓝领市场增长的趋势是对的,这意味着在用户数量上,BOSS直聘还有不小的增长空间。

在劳动力总数变化不大的情况下,寻找工作的人多,可能意味着经济不景气、找工作难。从灵活就业的岗位上,我们也能够深切感受到就业市场的竞争压力在不断增大。以外卖骑手为例,美团骑手数量在2022年达到624万人,而到了2023年突破了700万人的大关。同样,网约车司机的注册量也在2023年首次超过了650万人。

但从互联网公司的商业逻辑来看,对BOSS直聘来说,用户多了不是坏事。从财报中也可以看到,2023年,BOSS直聘付费企业客户数为520万,同比上涨44.4%。来自于每年贡献5000元及以下的小型客户的收入虽占比小,但同比变化增长最快,较上一年增加了51%。

图片来源:财报

进入2024年,随着求职招聘旺季到来,BOSS直聘的活跃用户数与付费企业客户规模继续扩大。今年春节后,BOSS直聘各项数据持续创造历史新高,例如APP端DAU接近1700万,其中出现了一些与去年同期不同的特点:

- 招聘者:春节后日均新增职位数、在线职位数均创下新高;

- 大企业:1万人以上的大企业在春节后日均在线职位同比增长24%;

- 行业:春节后所有行业日均新增和在线;职位相比,较上年同期都呈现正增长,其中蓝领行业领跑;

- 机械制造业和交通物流同比增长都在加速;

- 相比白领,消费品、医疗器械、汽车、广告等行业的涨幅相对靠前;

- 从职位类型看,跟去年所不同的是企业要发展业务,销售类、人力资源服务类以及财务类等的职位增速均有明显回升。

因此,BOSS直聘管理层预期一季度的现金收款及收入都会有不错的环比增长,营收预期在16.4亿元至16.7亿元区间,同比增长在28.3%至30.7%区间。甚至在业绩交流会上也提到了,BOSS直聘也观察到,随着收入端的好转,友商们在营销上的投入都有所增长,并用“春江水暖鸭先知”来做评价。

BOSS直聘董事会批准了新一期的股票回购计划,预计未来12个月内回购最多价值2亿美元的股票。这是BOSS直聘上市以来发布的第三个股票回购计划。2023年11月,BOSS直聘还进行了上市后的首次派息,派息资金来自公司盈余,约8000万美元。

显然,BOSS直聘对未来充满信心,从其历史股价来看,现在也的确处于低位。在财报发布后,有近20家券商发布研究报告,看好BOSS直聘。 高盛、摩根士丹利、摩根大通等机构给予了BOSS直聘“增持”评级。瑞银、花旗、博恩斯坦、杰富瑞等机构也上调了对BOSS直聘的目标价。

如果说有什么值得担忧的话,那可能就是,相比其他友商,BOSS直聘更贵,而且越来越贵,也许来自企业的收入,会比用户数量更早遇到天花板,但这个问题比较复杂,就不在本篇深入展开了。

另外值得一提的是BOSS直聘的大模型。

在本次财报中,BOSS直聘还透露了在自研大模型上的研发进展。BOSS直聘自主研发的“南北阁大模型”完成《生成式人工智能服务管理暂行办法》备案,是国内首个通过该备案的招聘行业大模型。

2024年2月,“南北阁”参与中国信通院组织的可信AI大模型标准符合性验证工作,顺利完成大语言模型专项验证并最终获得4+评级。BOSS直聘也成为首批通过该项验证的国内面向招聘行业的企业。

“南北阁”的研发,不单顺应了AIGC的趋势,在线上招聘行业,大语言模型能够在文本编辑场景发挥作用,例如优化求职简历、帮助招聘方生成岗位描述等,也能帮助刚刚创业的小白用户快速发布职位。

在基础科学研究上,BOSS直聘职业科学实验室(Career Science Lab,CSL)在基于大模型的图结构数据理解和职位推荐、职业路径规划及认知诊断增强等方向取得进展,相关成果发表在AAAI-2024,IEEE TKDE等人工智能顶级国际学术会议和期刊上。

BOSS直聘创始人、董事长兼CEO赵鹏表示:“过去一年,我们在了解用户群体的精细化需求上持续投入资源。在科研和技术上加大投入。我们选拔更能适应挑战和更具好奇心的同事担当重任。这些努力都收到了成效。”