卷技术、拓场景,动力电池厂商艰难求生

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

国内动力电池产业正加速迎来第三次历史周期洗牌。

财报显示,2024年Q1宁德时代营收同比下滑10.41%至797.71亿,这既是宁德时代连续2个季度下降,也是7年历史同期最大跌幅。该季度预收账款同比下降20.38%、环比下降14.1%,为近四年来首次下降。

图源:企业预警通

据SNE Research数据显示,2023年比亚迪和宁德时代在全球动力电池市场份额已超过50%。TOP1的宁王尚且面临增速下滑,国内二三线动力电池厂商更是艰难求生。以2024年Q1为例,国轩高科、欣旺达、孚能科技、珠海冠宇净利润率分别为0.5%、0.2%、7.4%、1.4%。

图源:SNE Research

利润本就被大幅度压缩,宁德时代和比亚迪仍在持续争抢订单。宁德时代在华北地区投资的首座电池基地项目计划2026年投产,后续服务主机厂包括北汽、小米、理想等厂商。比亚迪电池外供已拿下小米SU7、蔚来子品牌乐道以及特斯拉电芯二供等订单。

如何打响生存战,正成为摆在当前众多二三线动力电池厂商以及背后产业链身上的难题。

一、上下游挤兑,产能严重过剩

近两年在“电池荒”、全球储能和新能源市场爆发、资本助推等多因素合力下,电池厂商大干特干,纷纷扩张产能,导致动力电池产业链产能出现一定过剩。

市场预测到2025年,动力电池、正极材料、负极材料、电解液、隔膜需求分别为1226.1-1550GWh、230万-270万吨、240万-298万吨、264万-273万吨、260亿-439亿平米,但目前全球企业产能规划却分别为超8000GWh、约1200万吨、1514.1万吨(国内企业)、594万吨、超600亿平米。

市场无法消化如此庞大产能下,动力电池及产业链厂商仍在增加产能,后续行业或将面临更为严重的产能过剩。

如四川福瑞新材料规划建设年产8万吨的锂电池高端负极材料高温提纯项目;安能赣锋年产2.5万吨碳酸锂生产线点火投产,总投资70亿元,分三期建设15万吨/年的碳酸锂生产线;天齐锂业年产2.4万吨电池级氢氧化锂项目达产,二期项目正在施工设计阶段,预计2024年下半年完成。

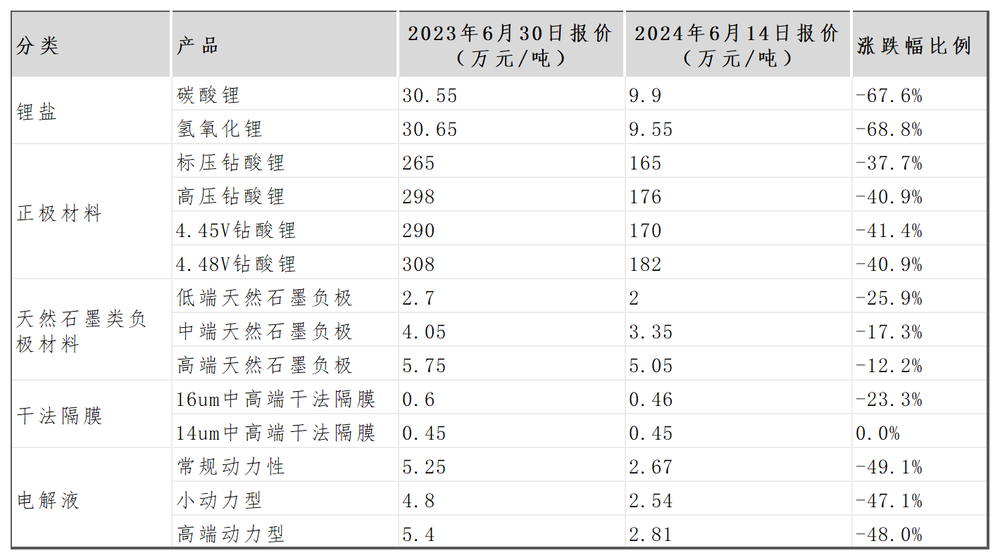

产能无法消化,动力电池上游原材料价格正全线暴跌。除干法隔膜中的14um中高端干法隔膜价格相对平稳外,锂盐价格暴跌超60%,相关正极材料暴跌超30%,电解液价格暴跌超40%。

图源:基于鑫锣咨询数据整理 制图

上游原材料价格暴跌或能降低二三线动力电池厂商成本,但企业却面临着存货跌价风险。2023年孚能科技、鹏辉能源、瑞浦兰钧财报中均提及因存货跌价影响公司盈利。

更大的问题则是产能消化压力和无底线的价格竞争。

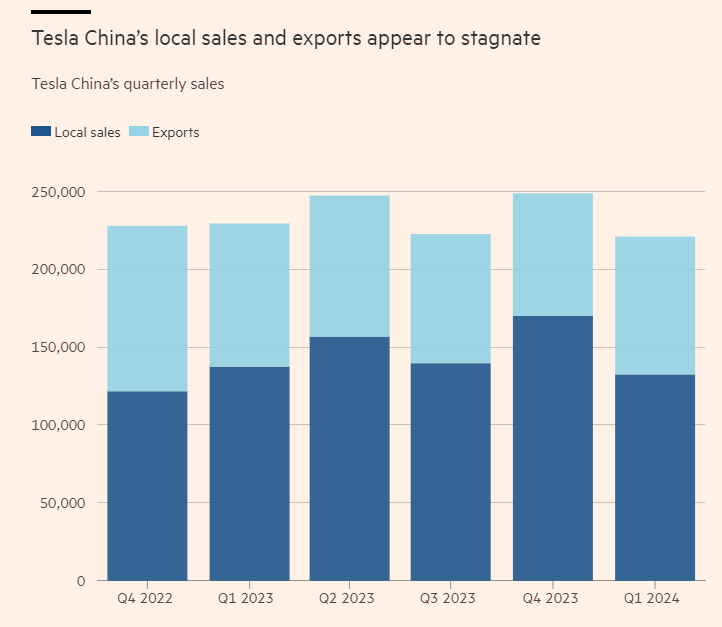

其一,全球新能源汽车增速逐渐放缓,且纯电跌、混动涨正成为趋势。这点不管从2024年Q1特斯拉全球交付量下降、理想Mega系列失利,以及近期宝马取消Northvolt 20亿美元订单、奔驰和Stellantis喊停欧洲电池工厂改用LFP、雷诺和吉利混合内燃机合作公司均能侧面证实。

图源:英国《金融时报》

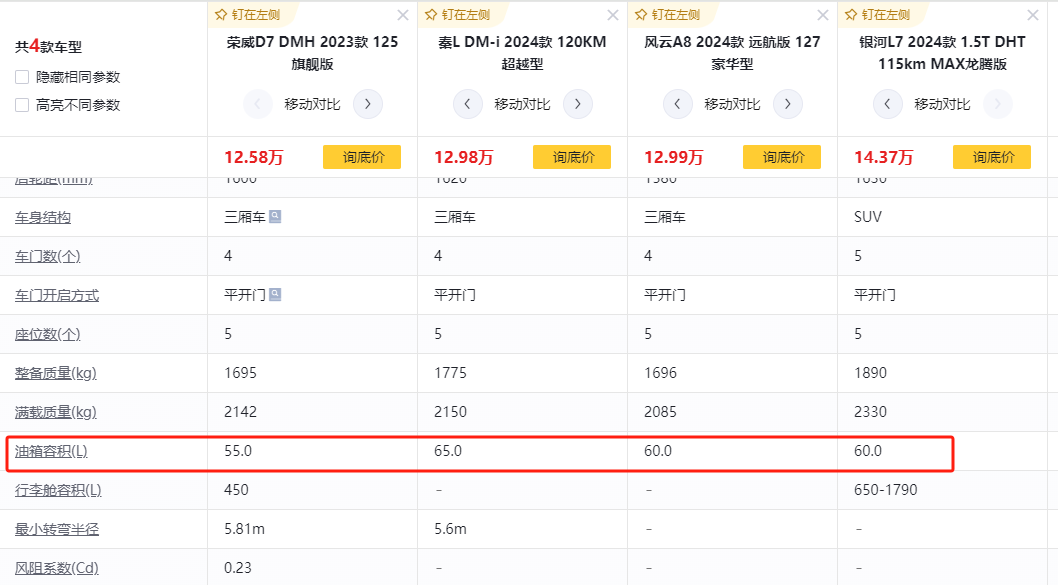

插混虽能给二三线动力电池厂商带来发展机遇,但也面临一定风险。一方面,主机厂混动车型为卷长续航,正将油箱愈做做大。

据悉,荣威D7 DMH油箱尺寸为55L、奇瑞风云A8远航版和吉利银河L7MAX龙腾版油箱尺寸均为60L,比亚迪秦L DM-i油箱更是来到65L。但因国内和国际对具体车型重量和体积均有严格要求,油箱做大意味着电池缩小。单位产出小,对动力电池厂商出货量拉动有限。

图源:懂车帝

另一方面,动力电池厂商原有产线和插混电池不匹配,若生产插混电池,厂商或对产线改造,或投资新产线。动力电池厂商也面临老产线开工不足、持续亏损,新产线继续投资短期内难以创造太大收益的尴尬境地。

其二,纯电车型作为当前整个新能源汽车价格战最惨烈的部分。2024年前5个月56款降价车型为2022年的2倍以及2023年的80%。主机厂不仅将成本压力传递给动力电池厂商,且资本助推国内动力电池企业更是暴涨至200多家。

图源:崔东树微信公号

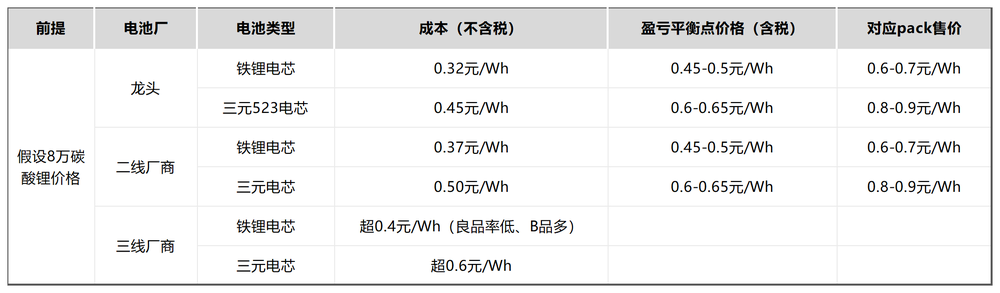

动力电池厂商基于库存压力、生存压力、市场份额压力和资本市场给到的压力,直接让二三线动力电池厂商的市场报价低于成本价。去年不少二三线动力厂商给到主机厂的报价直接进入0.3元时代,大幅度低于东吴证券测算的盈亏平衡线。

图源:东吴证券

这或许能帮助二三线动力电池厂商拿下更多订单,如欣旺达凭借0.35以下的价格,拿下零跑汽车订单。但从上文提到的2024年Q1二三线动力电池厂商利润率来看,这种合作仍处在赔本赚吆喝阶段。

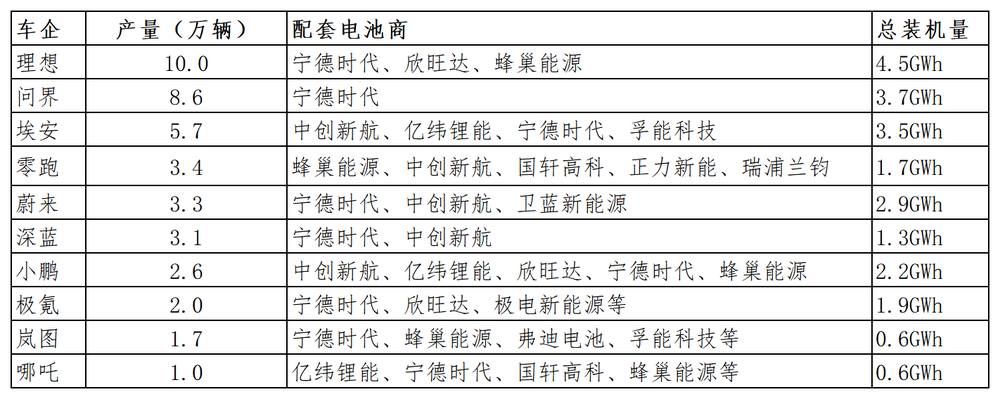

且即使能成为主机厂的主供或二供,主机厂相关车型的实际交付量直接影响动力电池厂商的出货量。如哪吒汽车配套电池为亿纬锂能(主攻)、宁德时代、国轩高科、蜂巢能源和正力新能等,2024年Q1哪吒因销量不及预期,产量规划仅有1万辆,对动力电池厂商出货量拉动仅有0.6GWh,按合同比例分流到具体厂商或将更低。

图源:基于公开信息整理 制图

其三,电池产线投产的高成本在电池荒时代,产线是企业资产。但产能过剩时代,产线折旧成本和停产成本,让产线变成负债。

相关数据显示,国内单GWh锂电设备投资额约为1.2亿—2亿元。依此计算,如果企业拥有100GWh的锂电设备,使用年限是十年(年折旧率为10%),那么每年锂电设备仅折旧费就高达12亿—20亿元。

上下游共同挤兑、厂商自身压力下,让国内动力电池企业正走入分水岭,比亚迪、宁德时代恒者恒强。中航创新、亿纬锂能等二线动力电池企业纷纷通过裁员降薪、减产等方式降本增效。如亿纬动力3月份被传人员效率优化基准人数15966人,5月末中航创新毁约3000名应届毕业生合同。安徽旷能电池、沃特玛、比克电池等资金实力不占优势的企业或宣布破产,或限制高消费。

图源:天眼查

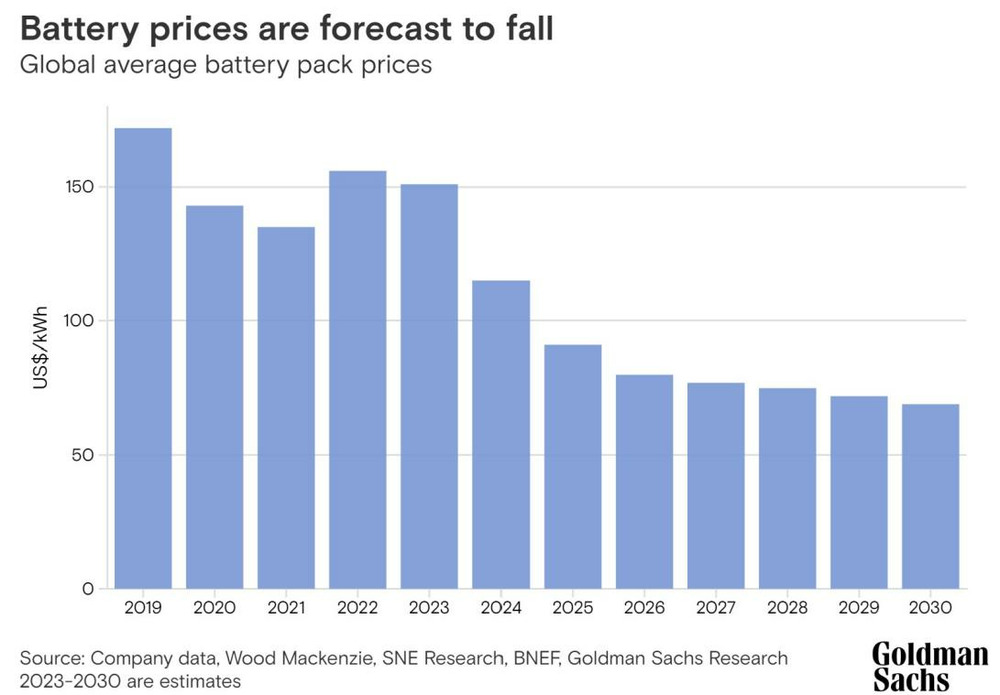

据高盛预测,为刺激全球纯电车型销量增长以及主机厂迫切需要盈利,2024年动力电池组或将继续下降40%。2025年至2026年,在原有基础上继续下跌50%。换言之,后续二三线动力电池以及产业链厂商或将面临更大的经营风险。

图源:高盛

二、卷差异化电池技术,卷更多应用场景

为继续留在牌桌不被市场所淘汰,二三线电池厂商也在持续卷长续航电池。

一是快充和闪充电池,代表电池为大圆柱电池。特斯拉、宝马、通用、沃尔沃、岚图、江淮、保时捷、蔚来等先后公开宣布和考虑使用大圆柱电池,大圆柱电池正成为二三线动力电池厂商技术和产能规划的重点。

亿纬锂能计划建设2条大圆柱模组与pack产品研发试制生产线,年产能6200万套,其三元大圆柱电池已取得未来5年的客户意向性需求合计约486GWh。

兰钧新能位于嘉善的大圆柱电池项目,计划今年全面建成,产能规划为每年77GWh。中航创新预计,2024年Q4将实现46系列6C充电倍率大圆柱电池的量产。远景动力位于美国南卡罗莱纳州零碳电池工厂于2023年6月开工,规划年产能30GWh。

另一类则是闪充电池,欣旺达官方称,其闪充电池3.0分为磷酸铁锂和三元锂两个版本,充电峰值倍率都可以达到6C,仅需10分钟,就能充电至80%SOC。据多位业内人士透露,“欣旺达动力”已拿下理想M8、M7以及小米第三款车型的电池定点项目。

二是固态电池搭载高镍三元体系正极材料,实现更高能量密度的电池。如容百科技表示,公司成功开发多款适用于半/全固态电池的高镍/超高镍三元正极材料,其中半固态电池正极材料配套的电池产品已应用于终端客户1000公里超长续航车型。

天力锂能表示,公司生产的9系高镍产品,目前在固态电池的头部公司完成了小试及中试测试,搭配固态及半固态电池体系发挥出了良好的电池性能,电池包能量密度≥400Wh/kg,预计在2025年年中会有突破性的应用进展。

但新型电池大规模的商业化落地短期内也面临一定阻力,以超充电池为例,国内下沉市场本就面临充电桩数量不足问题,超充桩数量更是少之又少。叠加下沉市场道路基础设施差、面子文化等因素影响,这也是下沉市场消费者更青睐混动车型或传统燃油车的原因之一。

且在当前三元锂电池和碳酸锂铁电池价格持续下探,电池更换成本却没有同步下探。若未来这些新型电池成本无法大幅度下探,下沉市场基于充电不便、电池更换成本过高等角度考虑,同样很难带动主机厂车型提高,这也很难拉高动力电池厂商出货量。

在海外市场,Xendee相关调查结果显示,75%的受访者表示,公用电网限制是“推出用于商用电动汽车的电动汽车充电基础设施的重大障碍”,而 63%的受访者将充电基础设施的总成本列为重大障碍。

这已是连续两年受访者表示,与电动汽车充电基础设施位于同一地点的DER和微电网,是刺激向商用电动汽车和车队过渡并避免重负荷电网过载的最重要技术。

动力电池厂商拓展电池新技术,也为新能源汽车以外的交通工具服务提供了更多可能。如在重卡领域,货拉拉持续上调抽佣比例、货运企业降本增效、个人司机运费收入下降等因素的共同推动,新能源重卡销量持续增长。

相关数据显示,1-4月,新能源重卡总销量达到15683辆,同比大增128.62%,远高于同期新能源汽车32.3%的增速。若是分月份来看,新能源重卡已保持15个月连续增长。

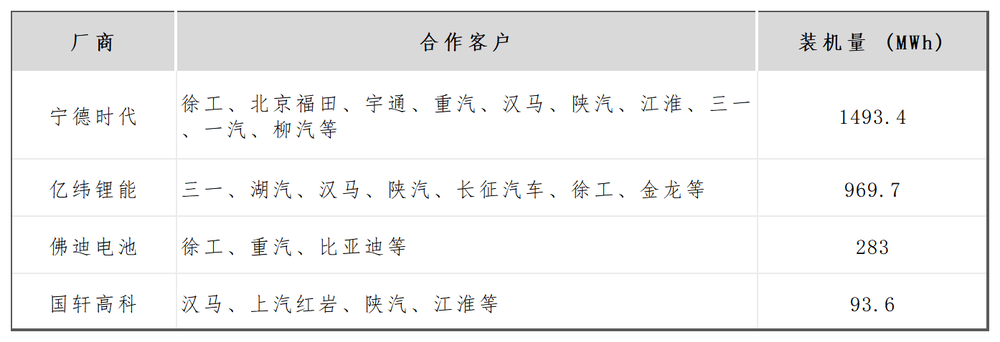

亿纬锂能、弗迪电池、国轩高科、瑞浦兰钧、中创新航、兰钧新能源等二三线动力电池企业,纷纷加速和重卡车型合作。如亿纬锂能和三一、湖汽、汉马、陕汽、徐工、金龙等车企重卡车型合作,2024年Q1装机量同比增长157%至969.7MWh。

图源:动力电池应用分会

除重卡领域外,随着两轮电动车锂电池政策出台,雅迪、爱玛、小牛、台铃、新日、绿源、九号、小刀等两轮电动车锂电化大军中,后续也为二三线锂电池企业拓展更多合作提供可能。如克能新能源发布的X系列电池,主要聚焦锂电池安全。

图源:工业和信息化部官网

在飞行汽车领域,随着未来全球飞行汽车商业化拐点显现,飞行汽车对电池的需求为电池为高安全性、高能量密度、高效能和轻量化。巨湾技研、亿纬锂能、力神电池、正力新能、国轩高科、孚能科技等纷纷加速在该领域的研发进度。如亿纬锂能和某国外企业已交付A样产品,巨湾技研发布eVTOL航空器超快/极快充电池系统和亿航智能签约战略合作。

三、出海投资区域集中化,但用工问题成为大考

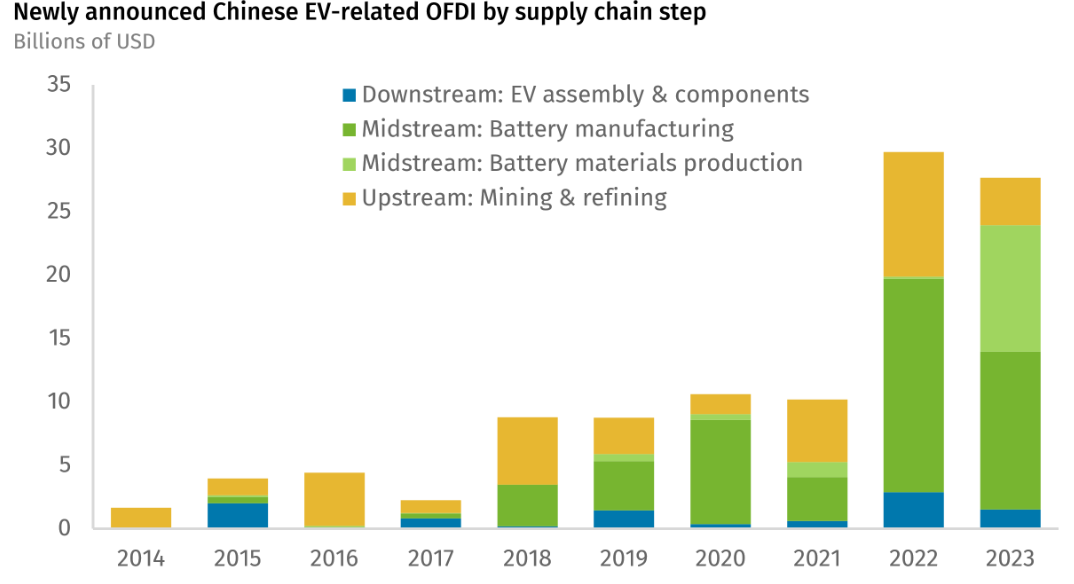

电池技术的进步以及为消化更多产能、找寻增量。出海已成为动力电池厂商的必选题。2023年中国电池制造在全球相关投资高达224亿美元。投资整体趋势为:投资区域集中化、并引入动力电池阴阳极供应商,以打造弹性供应链。

图源:荣鼎咨询

在匈牙利,华友钴业计划生产阴极,可能会供应宁德时代和其他公司。亿纬锂能和欣旺达为当地原始设备制造商生产电池。在芬兰,负极材料生产商宁波杉杉宣布投资13.5亿美元建厂,北京耳源宣布与芬兰矿业集团成立8.44亿美元的合资企业,生产阴极活性材料。

在中东和北非地区,投资完全集中在摩洛哥,这得益于国轩高科宣布投资63亿美元建设一座100GWh的超级工厂。CNGR宣布向摩洛哥王室拥有的投资基金Al Mada投资价值10亿美元的阴极材料合资企业。

在韩国,中国的主要投资包括华友计划与浦项制铁未来M和LG化学建立的合资企业,以生产电池材料,以及浦项制铁计划与CNGR Advanced Materials在镍精炼和前驱体生产方面的合资企业。

不可否认的是,二三线动力电池厂商的出海正带动企业业绩增长。国轩高科2023年财报显示,海外地区营收同比增长115%至64亿元。这让亿纬锂能、欣旺达等锂电池企业看到更大希望的同时,2024年动力电池厂商出海投资速度正在加快。

图源:荣鼎咨询

如国轩高科与Inobat在欧洲建立20GWh电池工厂,为大众EV配套电池开发。与爱迪生电力合作,进军日本大规模电池储能市场。未来将在摩洛哥建造该国首个电动汽车电池超级工厂,规划投资128亿迪拉姆。恩捷股份将在匈牙利投资建设第二期湿法锂电池隔离膜生产线及配套工厂。

但出海从来机遇和风险共存,除老生常谈的美国《通胀削减法案》成为国内动力电池出海的最大的不确定因素。荣鼎咨询指出,中企动力投资愈偏下游,愈容易受到美国贸易战摩擦。

相较于简单的商品出海,投资建厂最大的难题则是用工成本、用工风险以及当地是否有对应的技术人才,这是整个动力电池厂商出海均需解决的问题。

以中企投资较多的德国和匈牙利地区为例,欧盟统计局数据显示,2023年德国每小时劳动力成本约为41.30欧元,制造业和商业服务行业劳动力成本分别为46.00欧元和39.80欧元;匈牙利的每小时劳动力成本约为12.80欧元。制造业行业的劳动力成本为13.60欧元。按照当前1:7.76汇率计算,几乎是国内的十几倍。

虽说德国职业教育相对发达,该国年轻人对工厂工作有较高的接受度。但德国劳动法对加班有严格规定,且德国经济在欧盟中相对发达,当地年轻人并不喜欢加班。换言之,国内动力电池厂商在国内市场或能通过加班赶产能,但在德国却无法走通。

或许是考虑到欧洲的高人力成本,亿纬锂能将出海首站选择在成本更低的马来西亚地区。Numbeo数据显示,2024年马来西亚制造业平均工资约为3419马币,约合5299.45人民币。

但马来西亚本国教育水平严重堪忧,据马来西亚科学、技术和创新部长透露,马来西亚的高技能工人比例为24.7%,而半技能工人占62.2%,低技能工人占13.1%。人才严重匮乏,让亿纬锂能在马来西亚后续不得不投入更多资金用以招聘高学历人才和前期培训。

结语:

这是一个大浪淘沙的阶段,带给二三线动力电池及产业链的是,利润下降、股价波动等各种痛苦。但如何在危机中生存,提高企业的抗风险能力和市场应变能力、出海能力,又何尝不是在全面提高企业的综合经营能力呢?

正如狄更斯在《双城记》中写道:这是一个最好的时代,但也是一个最坏的时代。

热门相关:我真的是正派 万里情深不负 我真不是学神 极品明君 婚婚欲睡:腹黑老公请节制